来源:鑫椤锂电

一、出货量:锂电板块增长最强引擎,全球半年突破500GWh

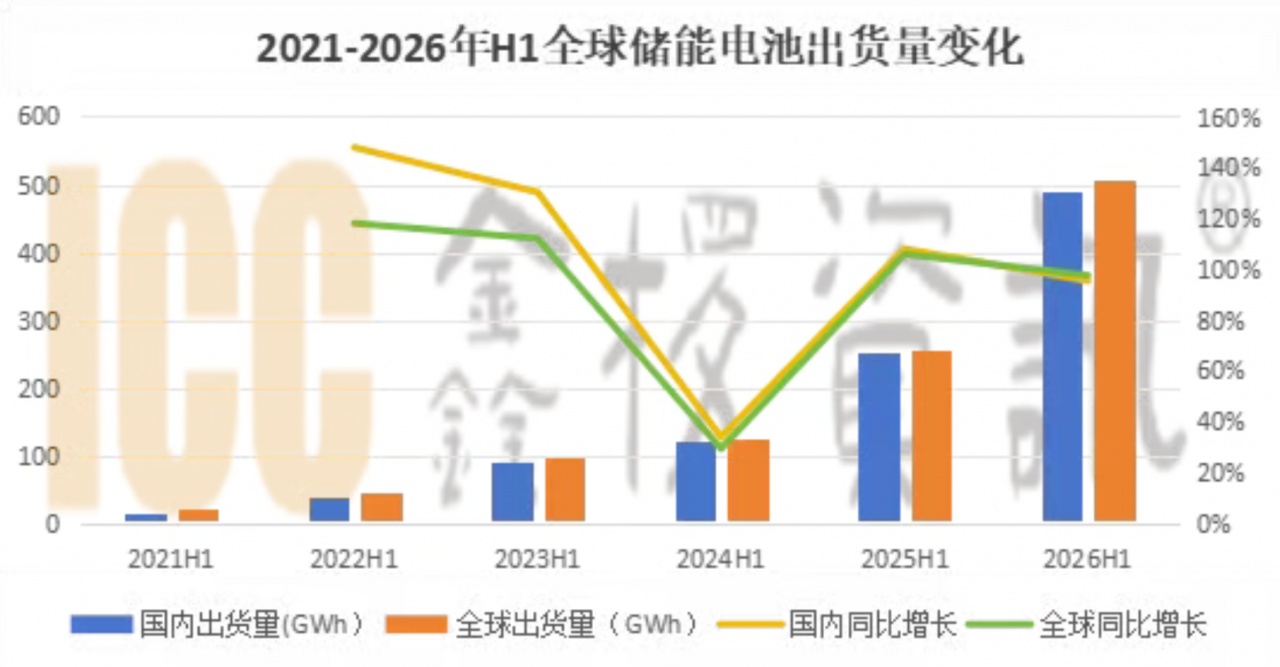

根据ICC鑫椤资讯统计,2026年H1全球储能电池出货507.8GWh,同比增长97.5%。其中国内厂家储能电池出货490.8GWh,同比增长95.4%,海外厂家电池出货17GWh,同比增长188%。

二、供给与竞争格局:全球产能突破1200GWh,头部企业竞争优势持续扩大

供给端,2026年H1头部电池厂积极扩产以应对需求的快速增长。根据ICC鑫椤资讯统计,截止到2026年6月,全球储能电池产能超1200GWh,相较年初1000GWh提升显著,其中国内电池厂产能占比约95%。供需紧平衡下,2026年Q2行业产能利用率保持在90%以上。

竞争格局上,宁德时代市场份额保持绝对领先;海辰储能和亿纬锂能凭借产能优势、国内外积极布局和多元化产品拉开和后续玩家差距;比亚迪、楚能新能源、中创新航和瑞浦兰钧市场份额保持稳健;赣锋锂电、远景动力、鹏辉能源和国轩高科上半年同样表现出色,保持较高增长。整体来看,产能、全球化渠道、大容量电芯技术成为拉开企业差距的核心要素。

三、下游应用拆解:源网侧主导,户储海外爆发,三大场景全线高增

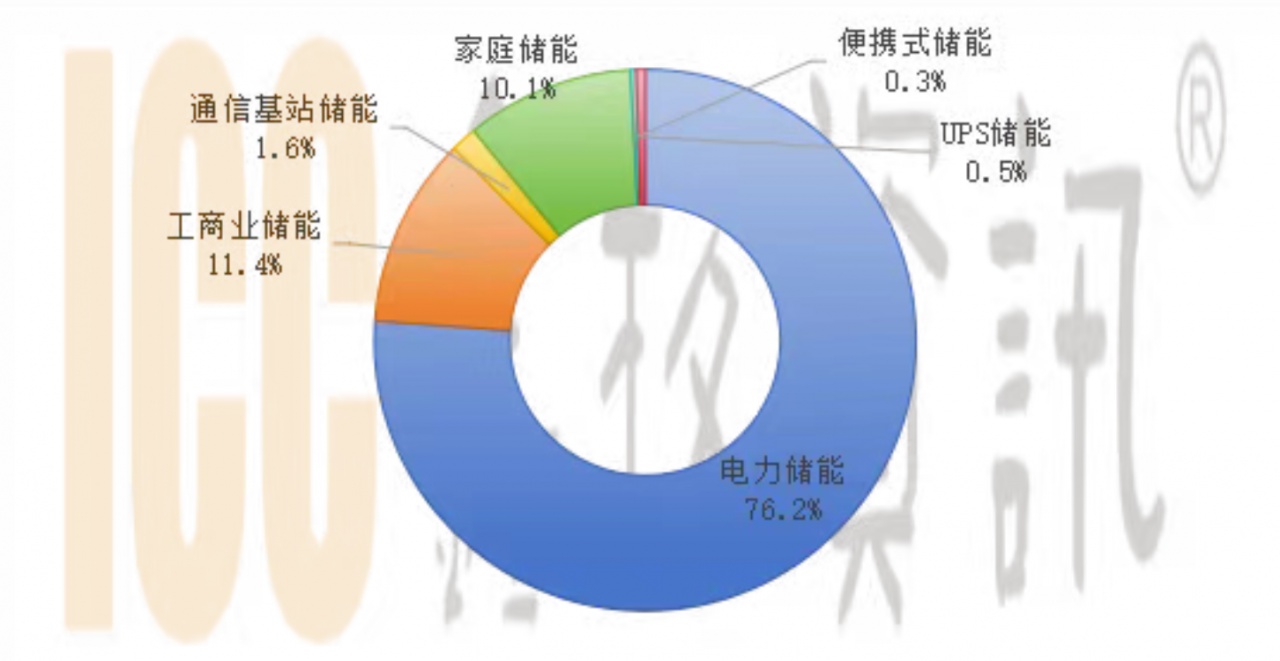

下游应用:根据ICC鑫椤资讯统计,2026年H1源网侧储能占比76.2%,工商业储能占比11.4%,户用储能占比10.1%,其他应用合计占比2.3%。

源网侧(电力)储能:分地区来看,中国是最大市场,伴随容量电价政策逐步落地,西北、华北风光大基地配储叠加独立储能项目驱动需求;海外欧洲、美国、澳洲积极出台新能源消纳政策拉动需求,中东、南亚和拉美等新兴市场快速起量。

工商业储能:国内和海外市场同步高增长,国内华东、华南等峰谷电价差较大的地区,工商业储能项目集中落地;欧美工商业能源成本居高不下,配套储能成为企业降本刚需,海外工商储订单持续走高。

户用储能:欧洲作为户储核心市场,2026年H1居民电价高企+电价补贴政策完善带动欧洲户储市场爆发式增长;澳洲、拉美和非洲等地的户储渗透率也在快速提升。

四、下半年展望:全年出货有望冲击1200GWh

展望2026年H2,全球储能行业高景气度将持续,增长逻辑明确:

国内项目集中释放:大量独立储能、风光配储项目赶在年底前完成并网,第四季度国内出货将迎来阶段性高峰;

海外持续抢装:欧美户储、大储交付周期集中在下半年,中东、东南亚海外订单持续交付,海外增量持续释放;

技术迭代打开增量:500Ah以上大容量电芯逐步规模化投产,长时储能项目占比持续提升,单套储能系统容量大幅提升,进一步拉动电芯需求;

综合海内外需求、产能释放节奏,我们预计2026全年全球储能电池出货量有望达到1200GWh,储能赛道万亿市场空间进一步打开。

特别声明:本网站转载的所有内容,均已署名来源与作者,版权归原作者所有,若有侵权,请联系我们删除。凡来源注明低碳网的内容为低碳网原创,转载需注明来源。