Bell

来源:环球零碳

屡遭中国企业在动力电池领域压制的韩国厂商,最近似乎迎来了新的机遇。

曾经以三元锂电池为主导的韩国电池巨头,如今正全力转向磷酸铁锂(LFP)技术,并将目光锁定在需求爆发的北美储能市场。

当前,磷酸铁锂电池正以不可阻挡之势重塑全球动力电池格局。

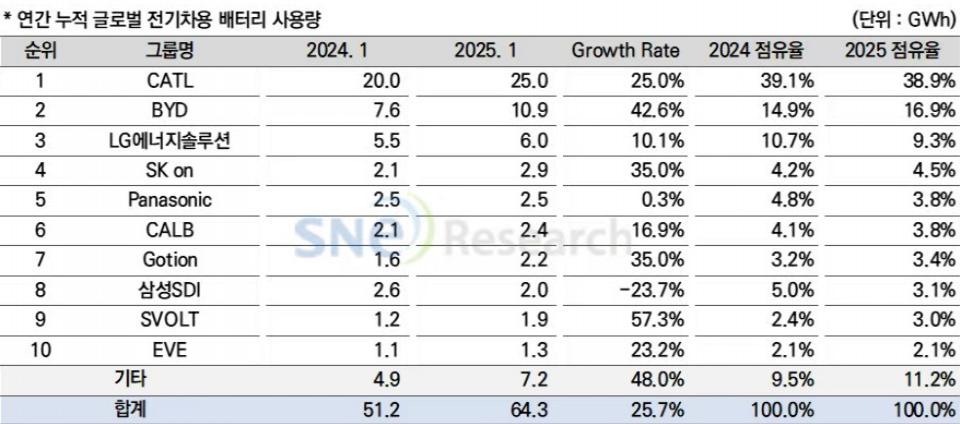

凭借技术先发优势,中国企业在今年1月创下里程碑式战绩:六家中国电池厂商同时跻身全球动力电池装车量前十,合计市占率高达68.1%,领先韩国企业51.2个百分点。

来源:SNE Research

这是SNE有统计以来,中韩企业市占率差距首次突破50%,韩国主打的三元锂电池(NCM)正面临中国LFP技术的强势挤压。

与此同时,欧美电动汽车市场需求增长放缓,迫使业绩承压的韩国三大电池企业——LG新能源、三星SDI与SK On不得不寻找新的出路。

而中美之间的关税博弈,让韩国电池企业看到了新的机会。

近年来,北美储能市场呈现出爆发式的增长态势,美国作为该地区的主要市场,其储能装机量增长迅猛。

据彭博新能源财经预测,美国储能系统(ESS)累计安装量将从2023年的19GW增至2035年的250GW,增长超13倍,其中大部分将采用磷酸铁锂电池。

然而,与ESS市场需求激增形成鲜明对比的是,美国本土磷酸铁锂电池及正极材料产能严重不足。英国《金融时报》披露,美国储能市场对中国磷酸铁锂电池存在严重依赖。

为推进供应链"去中国化",美国对中国电池企业设置了层层贸易壁垒。

据《亚洲日报》报道,美国对中国LFP储能电池征收的关税税率已达155.9%,并计划在明年提升至173.4%。

作为美国的盟友,韩国在政治、经济等领域与美国关系密切。韩国电池厂商赴美建厂,既符合美国的地缘战略需求,也为韩国企业创造了重要突破口。

在此背景下,业内普遍认为,如果韩国电池生产商继续固守三元锂电池技术,恐将在ESS市场重蹈电动汽车领域的覆辙。

为此,原本专注于三元锂电池(NCM)的韩国企业,正在为抢占ESS市场开始蓄力追赶中国企业占据优势的磷酸铁锂电池领域,全力备战以储能为中心的新一轮角逐。

01 转向磷酸铁锂

全球动力电池市场正在上演一场令人瞩目的变化——磷酸铁锂(LFP)技术路线已确立其市场主导地位。

图说:2025年1-3月全球动力电池分类型装机量

来源:GGII

根据高工产研发布的数据,2025第一季度全球磷酸铁锂动力电池装机占比51.5%,首次超过三元锂电池装机量。

作为全球最大的动力电池生产国,今年前半年,中国磷酸铁锂动力电池出货量372GWh,占动力电池总出货比例为78%,同比增长68%。

在中国磷酸铁锂动力电池装机持续增长的带动下,今年1-5月全球磷酸铁锂动力电池装机量同比增幅达到63%。

技术突破是这一转变的关键因素。随着快充能力和续航里程的持续提升,磷酸铁锂电池在安全性和成本方面的优势愈发凸显。

磷酸铁锂电池主要依赖的磷、铁等材料不仅价格低廉且供应稳定。而三元锂电池依赖的镍、钴等贵金属不仅成本高昂,价格波动也更为剧烈。

以今年3月为例,受刚果(金)暂停钴出口4个月的影响,钴盐价格一度暴涨近50%。

同时,世界主流车企的需求也在转变。特斯拉、宝马、奥迪、Rivian、福特等车企加速转向磷酸铁锂电池技术,推动全球需求持续增长。

在此背景下,中国企业凭借在磷酸铁锂技术路线上的先发优势不断扩大市场份额,而专注三元锂电池的韩国企业则面临严峻挑战。

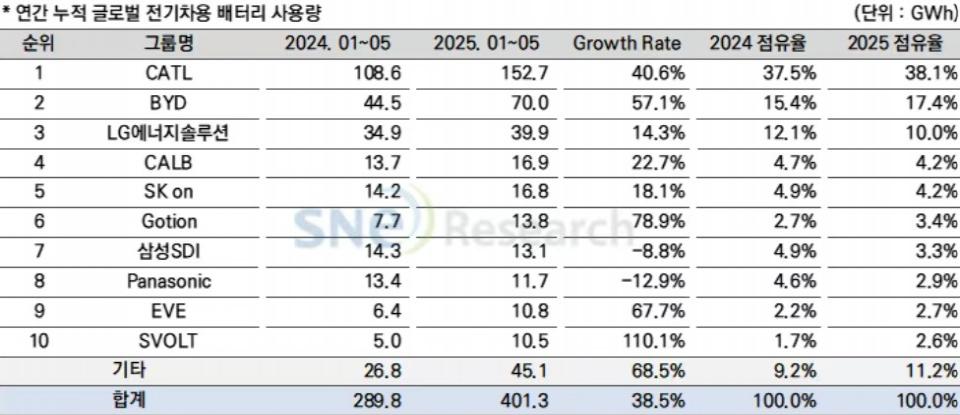

SNE Research数据显示,今年前5个月,中国动力电池企业全球市占率提升至68.4%,其中宁德时代以38.1%的份额领跑,比亚迪以17.4%紧随其后。

相比之下,LG新能源、三星SDI、SK On等韩国三大厂商市场份额总计为17.5%,同比下滑4.5个百分点。

来源:SNE Research

为了扭转这一局面,韩国企业不得不加快布局磷酸铁锂电池技术,同时寻求新的增长点——转攻美国储能市场,通过改造电动汽车电池产线并拓展供应链,提升ESS业务营收。

02 抢滩北美市场

目前,韩国三大电池巨头——LG新能源(LGES)、SK On和三星SDI正加速布局北美磷酸铁锂储能电池业务。

今年6月,LG新能源宣布其位于美国密歇根州的霍兰工厂正式投产磷酸铁锂ESS电池,这也是其首次在美国实现磷酸铁锂储能电池量产。

为此,公司把部分电动汽车电池产线改为ESS专用,并暂停原本在亚利桑那州的新建计划,从而把美国本地的ESS电池量产时间提前了一年,彰显了其转向储能领域的决心。

今年5月,LG新能源还与美国通用汽车(GM)达成协议,将在双方合资的Ultium Cells LLC工厂增设磷酸铁锂电池生产线。

值得注意的是,LG新能源近日低调宣布,公司拿下一份价值约合43亿美元的磷酸铁锂(LFP)电池长单,为期三年,自8月1日生效,后续还可再延长四年。

虽然未明确客户身份,只说是“北美某主要合作伙伴”。但知情人士透露,买家就是特斯拉,电池全部供给特斯拉的储能系统。

来源:Bloomberg

与此同时,三星SDI也在评估在美设立ESS电池本地生产基地的可能性。

公司指出,目前ESS电池主要出口至美国市场,易受关税影响,因此正在与客户积极协商。

近期,三星SDI与美国NextEra Energy签订约4374亿韩元(约合人民币22.68亿元)的ESS供货合同。

主力产品为整合型Samsung Battery Box(SBB),便于运输与安装,可即插即用接入电网。

此外,三星SDI今年5月也与通用汽车达成了类似LG新能源的合作协议。

双方在印第安纳州新卡莱尔斥资35亿美元打造的合资项目,已确定将在2027年导入电动车用磷酸铁锂电池生产线。

为适应磷酸铁锂电池生产,三星SDI正对原有镍锰钴(NMC)电池产线进行改造,相关原材料和设备采购工作已同步展开。

而SK On本月已与韩国电池材料制造商L&F就北美市场磷酸铁锂材料供应签署了谅解备忘录,以确保正极材料的稳定供应,加速进入北美快速增长的ESS领域。

来源:SKinno News

去年9月,SK On还与美国能源企业IHI Terrasun Solutions签署合作协议,计划供应ESS电池。

与前两家企业类似,SK On也计划通过改造现有产线实现磷酸铁锂电池的本地化生产。

SK On考虑把美国佐治亚州电动汽车电池工厂的部分闲置产线转为ESS用LFP电池产线,加速布局磷酸铁锂电池业务。

当前,SK On在美国运营着2座电池工厂,另有4座在建,全部投产后年产能将超过180GWh。

03 中、韩加速合作?

虽然韩国通过在美本土化、多元化布局积累了一定优势,但磷酸铁锂技术起步晚,进军北美磷酸铁锂市场也面临诸多痛点。

中国企业在磷酸铁锂技术和产品迭代迅速,能量密度、安全等性能上表现出色,在全球市场具有较高的占有率和认可度。

韩企要想在磷酸铁锂技术上赶超中国企业,仍需要投入大量的研发资源和时间。

在供应链方面,全球锂电主要材料的重要份额集中在中国企业,并且集中度还在提高。

中国电池企业主导着全球电池和电池材料供应链,为韩国三大电动汽车电池制造商LG新能源、三星SDI和SK On生产阴极、阳极等。

因此有业内人士认为,韩企磷酸铁锂产能的构建不是一蹴而就的,短期内仍需依赖中国的产业链,与中国企业进行合作。

据中国海关数据统计,2024年前半年中国磷酸铁锂排名第一的出口国家是韩国,出口量总计396.59吨。

来源:中国海关、上海钢联

去年12月,LG新能源与龙蟠科技签署超级大单,将在2028年前向LG新能源发货26万吨磷酸铁锂正极材料,金额约100亿元,创下了目前“全球最大的磷酸铁锂订单”的纪录。

今年以来,韩国三大电池龙头都在与中国材料企业保持合作,比如LG新能源、SK On在今年分别与容百科技及当升科技在三元和磷酸铁锂等正极材料领域达成深度合作。

从海关数据来看,今年前半年韩国仍然占据了中国磷酸铁锂出口量的显著的份额,出口量332.42吨。但值得注意的是,这一份额相比去年同期小幅下降。

来源:中国海关、上海钢联

三星SDI也在增加对中国电池生产设备的采购比例。今年早些时候,三星SDI相关负责人曾表示,中国设备商的技术水平较高,且价格优于韩国本土竞争者。

据了解,以先导智能、杭可科技等为代表的中企,已相继在韩国设立了其子公司,杭可科技已同时供货三星SDI、LG新能源、SK On三大韩企。

面对贸易壁垒,中国储能企业也加快了在美国市场的产能布局。

包括宁德时代、远景动力、亿纬锂能、海辰储能、国轩高科、阿特斯在内的企业在美国共布局了11个锂离子电池/储能系统集成工厂。

不能忽视的是,随着韩国厂商在北美的持续加码,中国厂商也将面临更激烈的竞争。

面对各种不确定因素,最有效的应对方法就是不断提升自身实力。

特别声明:本网站转载的所有内容,均已署名来源与作者,版权归原作者所有,若有侵权,请联系我们删除。凡来源注明低碳网的内容为低碳网原创,转载需注明来源。