来源:产业观察者

中石化三年要建1000座LNG撬装站,这个数据氢能行业的人听起来有一点熟悉,没错,"1000座",这曾经是中石化"十四五"新建加氢站的目标,现在返回到了天然气战略。这一变化的根源在于产业成熟的节奏与市场需求的匹配性,目前氢能处于“技术验证”与“经济性验证阶段”,但产业转型需要更多灵活性能源的协助,天然气是现阶段最成熟的灵活性清洁能源,也是交通领域替代石油具有低排放和经济性双重优势的过渡能源。天然气与氢能(含氢基能源)同是清洁能源,但两者既有本质上区别,又有相辅相成的关联。本文将天然气与氢能之间的关系按照能源发展的“过去、现在、未来"三种模式下进行比较。

过去:天然气是生产氢气的原材料

1.工业氢的核心属性是化工原料。在谈及氢能的时候,一些人想到的是燃料电池汽车,而还有一些人想到的是存量市场的氢气——工业领域的氢市场。这里有两个概念是一定需要澄清的,“氢”和“氢能”不是一个概念,传统市场上,氢气的需求主要来自炼化工业、化工领域的原材料或还原剂。

从18世纪氢元素被发现,到20世纪化工业的发展,氢气主要扮演着工业原料的角色,全球大约1亿吨氢气需求主要来自工业领域,如炼油,氨,甲醇和化石直接还原铁[DRI])。其中:炼油( refining)是氢气最大的单一需求源,占比约40-45% 。氢气用于加氢脱硫和加氢裂化,以生产更清洁的燃油。随着环保法规趋严(如国际海事组织的硫上限),单家炼厂的用氢量仍在增加。化工生产占比约50%。氢气是生产合成氨(化肥)和甲醇的基础原料,需求刚性且稳定。用于能源的氢目前主要还集中在交通领域,2024年100万吨,占全部氢气消费的比例仅1%左右。

表1 传统市场氢气需求占比

2. 天然气的核心属性是能源。天然气虽然也有化工原料端的需求,但国际市场上,天然气发电(包括燃气电站、热电联产)占天然气消费量的约40%、工业(如锅炉燃料、高温工业的加热工艺、工业原料)约占40%、城市燃气(包括居民采暖/炊事、商业公服)约占18%、交通领域(LNG重卡、船舶燃料)约占2%。

3. 氢气与天然气的交集:天然气是生产氢气的原材料。长期以来,全球高达70% 的氢气通过天然气重整制取(即“灰氢”)。在氢能尚未被赋予能源使命的漫长岁月里,它主要作为工业气体存在,与天然气的关系更像是“同源不同路”。

图1 按技术和地区划分的氢生产,2020-2024

此时,氢能只是依附于天然气工业的一个中游化工环节,并未独立构成“能源”概念。

现在:在能源转型中共生共存

我们把关注点放在“现在”并非是氢气与天然气之间的财务指标构成,而是比较在能源转型中氢气与天然气的核心定位与角色转变。是氢气作为“能源”、天然气作为“清洁能源”之间存在的关系。

1. 氢作为能源被验证。氢气作为能源的核心价值,在于它是可以无限供给的清洁能源,有望成为化石燃料的终极替代品。它最大的优势是零排放,使用氢气(尤其是绿氢)时只产生水,不产生二氧化碳,这使其成为应对气候变化的关键工具。

· 能量密度高:氢的质量能量密度约为汽油的3倍、锂离子电池的100倍以上,非常适合对重量敏感或需要长时间动力的场景,例如汽车、工程机械、叉车、两轮车、无人机等。

· 可大规模、长时间储存:氢能将电能以化学能的形式储存,储存时间可达数周甚至数月。当可再生能源(如太阳能、风能)过剩时,可以通过电解水制氢将其储存起来,需要时再通过燃料电池或氢燃气轮机发电。这是电池储能所不具备的跨季节储能能力,对构建高比例可再生能源的电力系统至关重要。

· 应用场景广泛:氢不仅是燃料,还是重要的工业原料。它可以直接燃烧供热,也可以在交通、工业(如钢铁冶炼、化工原料)和发电等多个领域提供深度脱碳的解决方案。而甲醇、氨、航煤等含氢燃料则可以作为航运、航空的清洁燃料。

· 来源广泛:可以通过电解水制取,也可以从生物质、天然气等资源中获得,有助于降低对特定能源的依赖,保障能源安全。

过去60年的时间里,氢气作为能源主要是在燃料电池动力中被验证,主要用于交通领域或建筑领域。

2. 天然气调峰和船舶替代市场爆发。按照传统的统计口径,天然气消费主要来自城市燃气、工业燃料、天然气发电和化工原料四个部分。其中:

城市燃气包括居民用燃气和天然气动力汽车,其中居民需求受取暖影响比较大,虽有天气带来的波动,但总体上稳定;传统能源结构中比例最高的工业燃料因为房地产行业的下降,相关高温工业如陶瓷、玻璃、水泥等建材需求下降,2025年国内市场出现了下滑;化工原料部分与工业基本同步,也出现了下滑。

但作为清洁燃料,天然气在车用部分近年增长较快,如2025年我国天然气重卡累计销售19.87万辆,同比增长12%,约比2024年全年累计多销售约2.05万辆,但由于2025年电动重卡已经开始爆发,所以,未来这一部分的增长正在变得不可靠。

天然气新增市场来自电力系统的调峰和替代燃料,2022年-2025年,全球替代燃料船累计订单超过2000艘,其中LNG动力船舶占比超过60%,是替代燃料船决定的主力。

图2 我国天然气消费结构变化

目前正在爆发的市场是调峰。天然气发电在我国发电领域占据的比例几乎可以忽略不记,但在新型电力体系下,天然气发电的逻辑正在发生根本的变化。2026年开年,国内天然气发电就开始爆发,甘肃首个燃气项目投产,浙江安吉刷新单机容量纪录,江阴和华能烟台电厂连接并网。短短一个月,4大项目密集落地,直接撬动每年近4亿立方米的新增用气需求。

显然,中国不是因为缺电,而是因为调峰需求的爆发。风光新能源正在成为主体能源,但波动太大,电网急需一个超级稳定又灵活的“压舱石”,需要时能立刻顶上,不用时能快速退出。天然气发电启停快、调节准,且比煤电更清洁。

国际市场西班牙、英国、德国、美国、韩国都将天然作为电网调峰的主力,燃气轮机一机难求,订单甚至排到了2030年后。

3. 氢能与天然气之间的关系:合作与竞争同在。

(1)氢能交通增加天然气需求。现阶段全球用于交通的氢燃料超过100万吨,这一时期氢能发展的重点是验证燃料电池的可行性,所以,氢气的来源还不是最重要的,国际市场氢气主要还是来自天然气(国内交通用氢能主要来自工业副产氢),这一点上,氢能的应用给天然气带来增量。

天然气制氢:从“灰”转“蓝”:天然气重整制氢技术依然是当前获取氢能的重要途径。但为了降低碳排放,该技术正与碳捕集、利用与封存技术结合,从“灰氢”转向“蓝氢”,成为绿氢规模化前的必要过渡。

(2)天然气与氢基能源共享国际航运替代燃料市场。国际航运市场替代燃料包括LNG、绿色甲醇、电动/混合动力、绿氨、乙烷、生物燃料等,其中LNG和甲醇船是重点。

(3)天然气掺氢替代与共享。天然气掺氢是一个技术上和经济上都相对容易替代的场景,天然气将被绿氢部分替代,正在成为氢能应用的热点。同时二者的基础设施可以共享:利用现有庞大的天然气管网输送氢气,是现阶段最经济的输氢方式之一。目前,全球已有超过40个掺氢示范项目,掺氢比例最高可达20%-30%。我国也取得了重大突破,例如2023年中石油在宁夏的天然气管道成功将掺氢比例提升至24%,并安全运行了397公里。

(4)可再生电力调峰与储能互补。天然气的意义是可再生能源不足时补充、氢是可再生能源过剩时消纳,二者在产业链上形成了深度的互补与融合。但显然,天然气调峰技术要比电氢耦合成熟得多,可以说,天然气“调峰”发生在“现在”,而“电氢耦合”目前尚属于“技术验证”阶段,此后还需要经历”经济性验证“,绿氢产业化将发生在“未来”。目前天然气调峰已经爆发,而绿氢项目处于示范启动阶段。

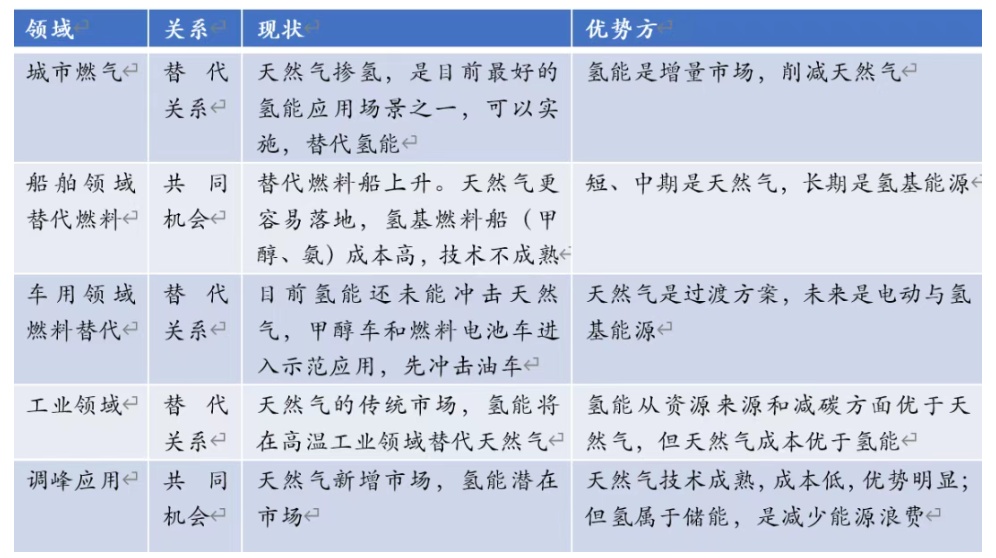

表2 现阶段天然气与氢能的关系比较

未来:此消彼长的“承继者”

“未来”的氢能与“现在”氢能目的不同:现阶段的氢能的核心是技术验证,目的是应用端对氢或氢基能源的可行性,目的是应用(如燃料电池汽车),不太计较氢的来源;未来的目的是绿氢的消纳,氢能的核心价值在于成为风光能源的有形载体,目的是氢,绿氢将替代化石能源制氢。

随着绿氢成本下降和技术成熟,两者关系将从互补走向更深层次的替代与共生。

1. 在发电和工业供热领域逐步替代:直接将氢气掺入天然气中燃烧,或氨替代燃烧,可以立即减少二氧化碳排放。据测算,掺混20% 的绿氢比单纯使用天然气可降低约7% 的温室气体排放。国内如国家电投在湖北荆门的项目,已成功实现燃机30%掺氢燃烧改造运行。

而由佛山仙湖实验室主导研发的氨氢零碳燃烧技术已经在蒙娜丽莎成功应用。仙湖实验室程一兵院士表示:”我国首条示范量产线选择的是100%纯氨零碳燃烧技术,随着该技术逐步应用于佛山160条陶瓷板(砖)生产线,将直接减少二氧化碳排放66.5万吨/年。若将该技术推广应用于广东全省的电厂、陶瓷、建材、钢铁、有色金属、化工等高温工业,按10%热值掺氨燃烧,可减少碳排放约2000万吨/年,纯氨100%燃烧,可减少碳排放约2亿吨/年。”

2. 角色逆转:氢主气辅:预计到2040年前后,中国天然气消费将达到峰值平台期,随后逐步下降。而氢能需求将持续攀升,预计到2060年,中国氢能需求有望增至1.0亿~1.8亿吨/年,在能源消费中的比重将显著提升。届时,在部分应用场景(如家庭供暖、燃料电池汽车)中,氢能将直接替代天然气。

3. 基础设施的继承与升级:现在的天然气管道通过改造和材料升级,将成为未来“西氢东送”的骨干网络。虽然纯氢管道是终极目标,但利用现有管网进行掺氢甚至改造为纯氢管道,成本比新建纯氢管道低60%-80%,是实现氢能大规模远距离运输的必由之路。

4.天然气的新定位:原料+保障:天然气将逐渐从“燃料”转向“原料”。一部分天然气将与CCUS技术深度结合,继续生产“蓝氢”以弥补绿氢的不足;另一部分则保留作为电力系统的调峰保障,与氢能储能形成互补。

表3 氢能与天然气在过去、现在、未来的核心关系与演变

短期来看,氢的属性以化工原料为主,能源属性已经启动;天然气以能源属性为主,化工属性为辅。中期来看,天然气与氢能相互渗透,氢能激发天然气需求,也开始渗透到天然气的能源市场;长期来看,氢能与天然气的根本属性将发生逆转:氢被能源属性主导,而天然气核心属性则变身为原料。

特别声明:本网站转载的所有内容,均已署名来源与作者,版权归原作者所有,若有侵权,请联系我们删除。凡来源注明低碳网的内容为低碳网原创,转载需注明来源。