Bell

来源:环球零碳

作为全球碳排放量排名第三的国家,印度正面临清洁能源发展的巨大融资困境。

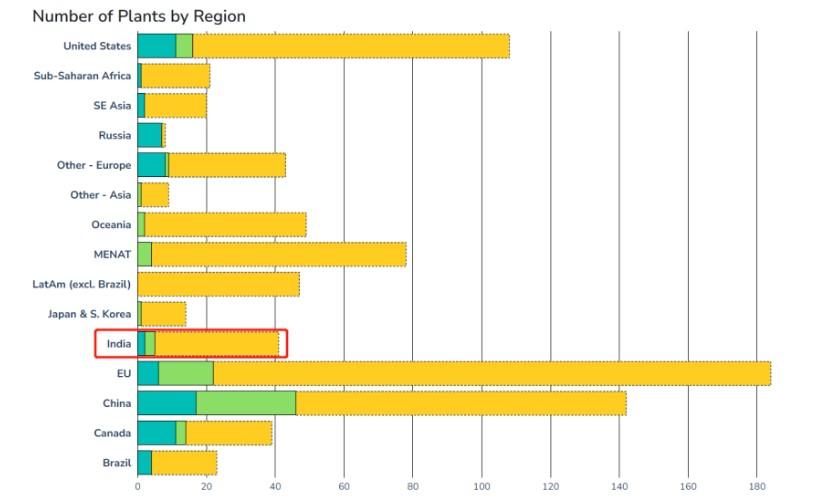

据“可行使命伙伴关系(MPP)” 和“工业转型加速器”(Industrial Transition Accelerator)发布的最新报告,过去半年里,印度价值890亿美元的清洁工业项目储备仅有一个项目达到了最终投资决定(FID),是位于安得拉邦的绿色氢能中心。

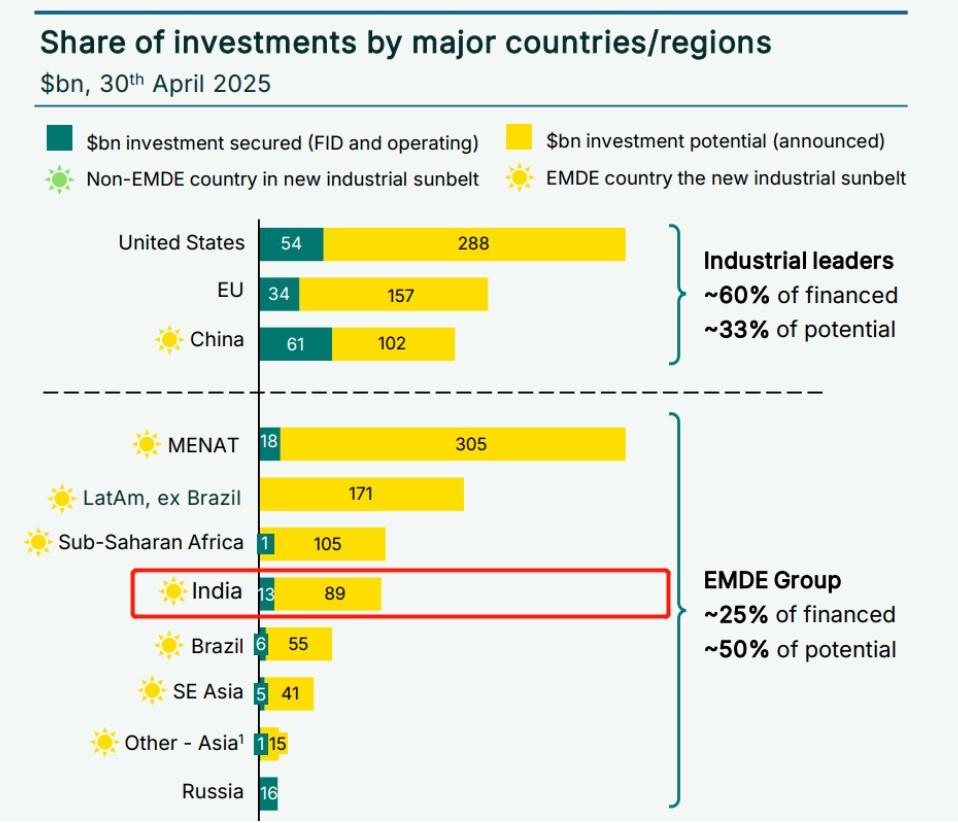

目前,印度已获得保障的清洁工业投资额仅为130亿美元,这一数字远低于中国的610亿美元和美国的540亿美元。

图说:不同国家已落实的投资额占总投资需求的比例

来源:MPP

这个南亚国家拥有41个清洁工业项目,涵盖绿色氨、氢气生产和可持续航空燃料,但将项目公告转化为运营设施面临挑战,目前只有2个项目(一个电解铝,一个绿氢)运营中,3个项目(均为绿氢)获得了FID。

图说:主要国家清洁工业项目储备及对应阶段,蓝色为运营中,绿色为达成最终投资决定,黄色为仅披露

来源:MPP

印度在气候转型方面其实颇具雄心壮志。2021年COP26气候峰会上,莫迪总理提出2070年碳中和目标。

在碳中和路径规划上,印度还设定了多个阶段性目标,包括到2030年将非化石能源发电量提升至500吉瓦,50%的能源需求来自可再生能源,减少10亿吨的总碳排放量,以及将经济的碳强度降低45%。

国际能源署(IEA)数据显示,为确保2070年的净零目标顺利实现,印度需要在2035年之前累计投资1.3万亿美元用于清洁能源。

然而,当印度正处于能源转型的关键节点,预期中的清洁产业投资却迟迟未能落实,理想与显示之间存在巨大的投资“鸿沟”。土地征用难题、电网基础设施滞后及政策频繁变动导致融资成本高企,成了项目落地的“拦路虎”。

IEA的报告显示,资本成本较高是遏制新兴和发展中经济体投资的重要问题,印度尤其明显。

智库Ember Climate测算发现,印度清洁能源项目面临全球最高的资本成本(CoC)之一,平均达10%。这一数字是北美或者欧洲的两倍。

资本成本代表着投资资本密集型项目(例如建设太阳能光伏电站或风力发电场)所需的最低回报,与投资风险呈正相关。

也就是说,当一个项目资本成本越高,意味着项目风险越大。

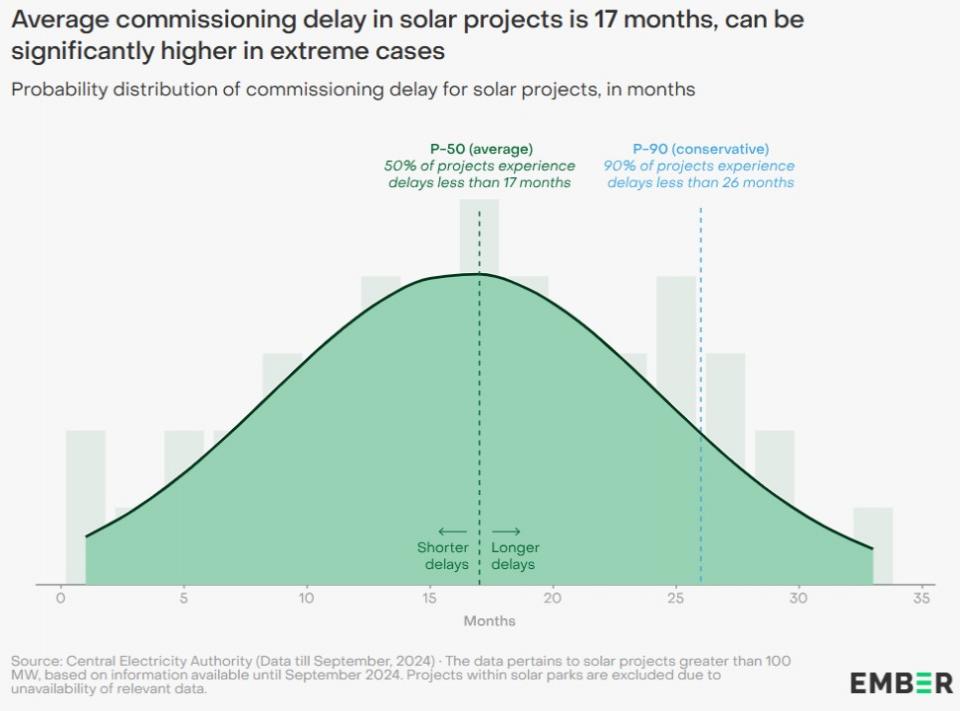

而推高印度清洁能源项目资本成本的首要因素,就是因土地征用挑战、电网连接问题和监管障碍导致的项目延误。 印度的可再生能源项目总是因各种因素而陷入延误的泥潭。 印度中央电力局(CEA)的项目数据显示,平均延误时间为17个月,极端情况下甚至长达34个月,或直接被取消。 土地对于可再生能源项目的建设至关重要。太阳能项目每兆瓦装机需约2.5公顷土地,但印度的土地征用程序充满变数。 尽管一些邦出台了支持政策,但实际可供使用的专用土地依然有限。更深层的问题在于:印度土地立法权分散在中央与各邦之间,形成复杂的法律体系。 虽然"土地"归属邦政府管辖,但"财产征用"事项却属共同管辖范围。这种权责交叉常引发两级政府间的争议,开发商不得不应对各邦迥异的征用法规。 实际操作中,土地征用预计耗时6-9个月,但在某些邦可能延长至18-24个月。非数字化的土地记录、碎片化的地方法规以及缺乏统一政策,都使开发进程雪上加霜。

图说:太阳能项目整体延期情况

来源:Ember

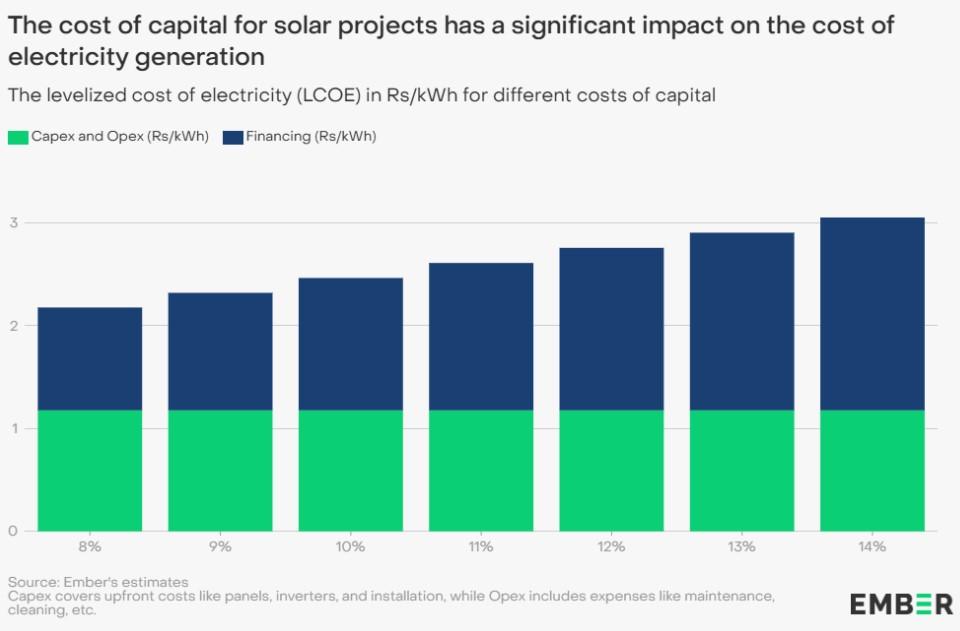

电网接入延迟是导致项目延期的又一原因。电网连接是项目启动的先决条件,只有在具备足够的变电站容量和上游输电基础设施的情况下才能实现。 而印度太阳能发电设施通常建在太阳能资源丰富的地区,例如拉贾斯坦邦和古吉拉特邦,需要通过输电网络将电力输送至消费中心。 虽然理论上网接入审批需4.5至13.5个月,但老化的基础设施和输电系统扩容难题常常导致更严重的延误。 Ember Climate测算后发现,若考虑项目延误和可再生能源调度问题带来的风险溢价,资本成本可能再增加4%(400个基点)。 可再生能源项目往往需要巨额前期投入,而过高的资本成本(利率)会进一步推高融资成本(Financing Cost)和项目整体支出。

在太阳能光伏领域,融资成本已经占到了平准化电力成本(LCOE)的近50%,这意味着印度项目开发商在起跑线上就背负着沉重的财务负担。

图说:金融成本占电力成本的比例

来源:Ember

高昂的资本成本最终将导致电价上涨以满足投资回报要求,进而影响可再生能源的普及和价格竞争力。

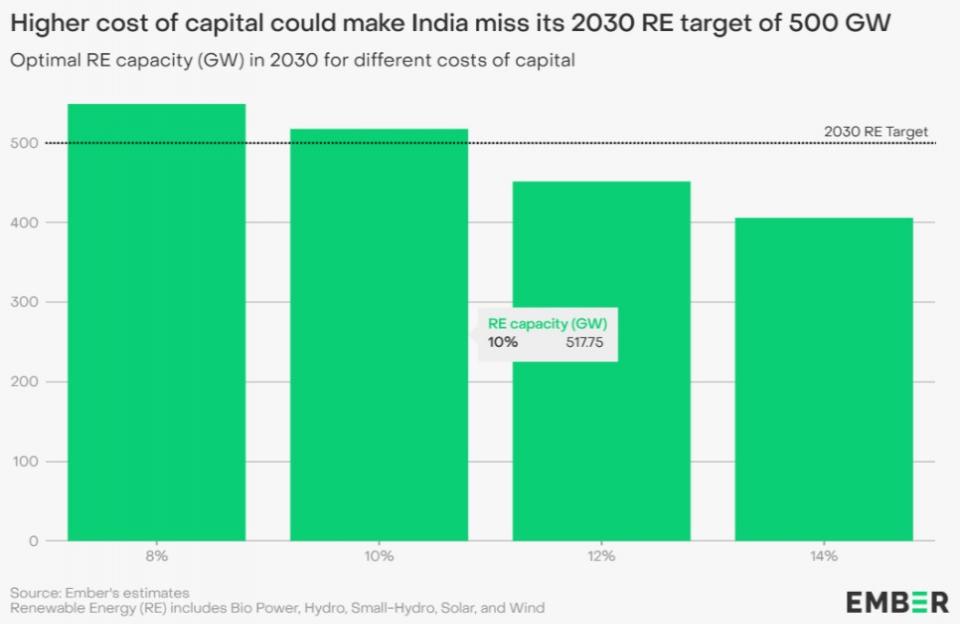

而在融资成本已占清洁能源项目总成本近半的市场环境下,4%的资本成本增幅足以让很多项目无法推进,进而危及印度2030年可再生能源目标的实现。

图说:不同投资成本对可再生能源目标的影响

来源:Ember

除了项目延误导致的高风险阻碍投资之外,印度清洁能源政策环境的频繁变动与执行不力也是吸引投资的主要障碍。

近年来,为强化能源安全并降低对进口组件的依赖,印度政府陆续出台多项本土化政策。

2022年,印度对进口光伏电池和组件分别加征25%和40%的基本关税;2024年又推出《核准型号和制造商清单》(ALMM)制度,强制要求大型项目使用国产组件。

然而,本地化政策同时也导致了印度国内组件和电池成本的上涨,最终导致太阳能电价上涨。

据《印度时报》报道,随着ALMM的实施,组件价格已上涨20%。此外,据Ember Climate估计,印度目前的电池制造成本比进口自中国的电池高出50%。

这种巨大价差使印度项目开发商陷入两难——使用国产组件虽符合政策要求但损害项目经济性,而申请进口豁免又面临冗长审批和政策突变风险。

印度国内产能不足且成本高昂,本土产品的质量与成本竞争力仍远落后于国际领先水平,导致ALMM政策不得不多次延期执行。

关税结构和法规的频繁修订,加剧了项目成本的不可预测性。事实上,关税政策的频繁调整已造成电力购买协议(PPA)重新谈判甚至项目流产的案例,严重影响了市场预期。

本土化进程还面临质量管控挑战。印度国内产能的快速扩张吸引了一些缺乏经验的制造商。即使有国家认证计划,这些产品也可能面临潜在的质量问题。

RETC和Kiwa PVEL等知名国际光伏测试机构的报告显示,只有Waaree、Emmvee和ReNew等少数几家印度制造商接受过标准化组件测试。

更值得关注的是技术迭代滞后的问题。关税可能导致先进技术组件被排除在印度市场之外,使太阳能项目无法获得效率和成本优势。

2024年全球光伏市场71.1%的份额属于TOPCon先进电池技术,而印度新增产能中该技术仅占26%,仍以传统单晶硅(59%)和多晶硅(9%)为主。当中国已大规模转向n型TOPCon技术时,印度制造业仍主要依赖落后的p型技术。

在项目延期风险和政策摇摆的共同作用下,印度本土金融机构与外资的投资兴趣偏弱,加剧了清洁能源项目的融资困境。

印度本土风险投资基金在很大程度上仍不愿投资清洁技术初创企业,理由是风险高、回报不易。

与轻资本的软件驱动型初创企业不同,可再生能源或储能等清洁技术解决方案需要大量投资。

“碳捕获和电力运输等领域的企业通常需要高达2500万美元的资金。”可再生能源资产运营企业Blueleaf Energy的投资总Pratyush Thakur说道。

清洁技术公司通常无法满足风险投资对快速回报的基本期望,可持续发展相关的初创企业至少需要10到15年才能展现出盈利能力。

此外,由于其中许多技术尚未成熟,投资者有理由担心“它们很容易在规模化或产生可观回报之前就被替代方案或不断变化的标准所淘汰”。

在强调估值和可扩展性的投资生态中,清洁技术项目的长周期特性尤为突出。技术迭代加速叠加政策不确定性,进一步放大了投资风险

而对于外国投资者而言,印度的法律和监管框架往往被视为不确定和风险,这使得他们对印度的清洁能源市场持谨慎态度。

Thakur认为,印度在可再生能源领域的发展停滞不前,原因就包括追求绿色能源设备制造的本地化,从而导致关税和非关税壁垒。

“在某些情况下,这些壁垒使发电成本比最初的预测至少增加了50%。”塔库尔表示。

业界认为,政策推动和确定性、全球合作以及消除贸易壁垒是推动该领域投资所需的一些宏观措施。

特别声明:本网站转载的所有内容,均已署名来源与作者,版权归原作者所有,若有侵权,请联系我们删除。凡来源注明低碳网的内容为低碳网原创,转载需注明来源。