秦炎

来源:南方能源观察

一、2025年碳价回顾:在波动中寻找方向

2025年对欧洲碳市场来说是充满动荡与博弈的年份。作为欧盟气候政策的基石,碳配额(EUA)价格依然是监管确定性与宏观经济风险最敏感的晴雨表。纵观全年,EUA价格在Fit for 55一揽子计划带来的结构性供应收紧与全球贸易紧张局势带来的下行压力之间反复拉锯,呈现显著的高波动性特征。

总结2025年欧盟碳价走势的拉锯战:一端是欧盟气候政策的结构性螺栓不断拧紧(配额供给减少和新纳入的航运行业的履约需求),将价格向80欧元/吨以上拉动;另一端是关税战引发的全球贸易紧张和宏观经济疲软的阻力(工业活动低迷和政策不确定性),将价格推回至60—70欧元/吨。接近年终,对2026年配额供需紧张的预期成为主要的“磁铁引力”,支撑欧盟碳价在年末回升至80欧元/吨之上。

图1:2025年欧盟碳市场当年12月期货合约每日收盘价及EUA拍卖价格 (欧元/吨,洲际交易所ICE)

在前11个月的交易中,欧盟碳价均价波动处于60—85欧元/吨,均价约为74欧元/吨。

年初,受欧洲天然气价格因俄乌天然气过境协议到期而飙升的推动,碳价在第一季度迎来了一波强势开局,投机者在海运业首次履约前的买入行为也起到了推波助澜的作用。然而,好景不长,随着美国总统特朗普在4月宣布新的关税政策(Liberation Day Tariffs),市场对全球贸易战的担忧急剧升温,导致基准合约在4月2日暴跌至65欧元/吨的低点。这种宏观层面的悲观情绪贯穿了整个第二季度,对欧洲经济增长放缓和工业活动萎缩的恐惧,一度成为压制碳价的主要力量。

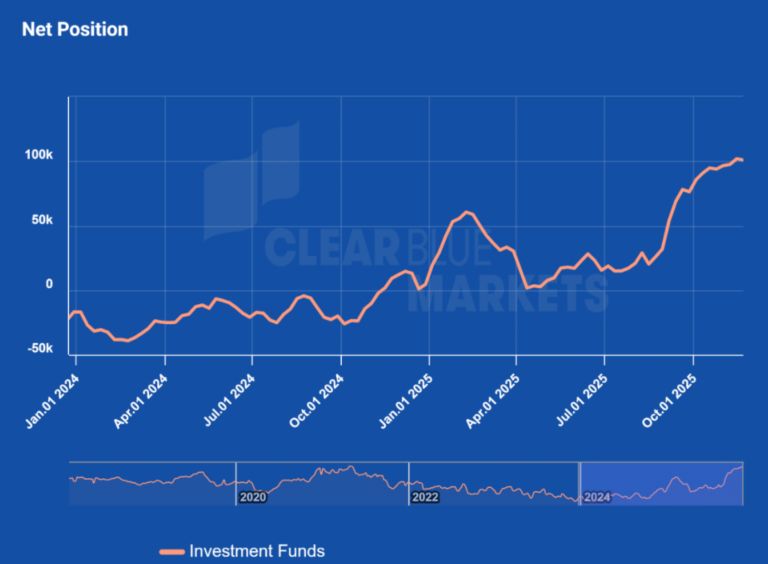

转折点出现在夏末。随着贸易战的恐慌情绪逐渐被市场消化,碳价在第三季度触底反弹。这一轮上涨的动力主要来自两个方面:一是合规实体的履约购买需求;二是投资基金开始押注2026年的结构性短缺,大举建立多头头寸。特别是在9月和10月,随着天然气价格回落带动工业生产微弱复苏,以及市场对未来供应紧缩的预期增强,碳价一度重回80欧元/吨上方。截至11月底,投资基金的净多头持仓量创下了1.02亿吨的历史新高,显示出投资者对欧盟碳价长期上行的坚定信心。

临近2025年终,虽然庞大的基金净多头持仓在11月为价格带来了支撑,再加上西欧天气寒冷且少风,推高了化石燃料发电的需求,但随着年底临近,获利回吐和期货期权到期仍可能引发价格短期回调。总的来看,2025年的欧盟碳市场正夹在宏观层面的逆境与政策推动之间,艰难地前行着。

图2:投资基金持有碳期货衍生品的净多头寸(吨,洲际交易所ICE)

二、2026年供需展望:稀缺性回归与短缺预警

如果说2025年是市场的“过渡期”,那么2026年极有可能成为欧盟碳市场的“转折点”。根据碳市场服务商ClearBlue Markets的供需模型测算,2026年市场将从当前的相对平衡转向显著的短缺状态,预计全年短缺量将达到约2.54亿吨(在包含投机/对冲需求的情景下)。这一根本性的转变源于供应端的剧烈收缩与需求端结构性变化的共振。

1. 供应端:拍卖量的断崖式下跌和免费配额削减

2026年的拍卖供应量将面临多重因素的挤压,预计仅为4.2亿吨左右,比2025年的5.9亿吨下降近30%。这既反映了在Fit for 55框架实施之后,欧盟碳市场配额总量Cap大幅下降,也受到了一些供给侧特定因素的影响。

首先,减少拍卖配额以符合航运业的实际履约数额。根据欧盟委员会的安排,EEX(欧洲能源交易所)拍卖日历将进行修订,以注销2024年和2025年海运业逐步纳入期间对应的配额上限。据测算,这将导致2026年的拍卖量直接减少约5900万吨。

其次,免费配额削减正式拉开帷幕。2026年是CBAM(碳边境调节机制)正式实施的第一年,也是纳入行业免费配额开始退坡的元年。相应地,欧盟碳市场的基准值也大幅削减。两者叠加,预计将使得2026年免费配额比2025年下降15%左右。尽管初期的削减幅度有限,但这释放了一个明确的信号:工业界能够获得的“免费午餐”将越来越少,迫使企业提前进入二级市场对冲购买。

最后,REPowerEU(重新赋能欧盟计划)的前置拍卖计划将迎来调整。测算显示,由碳配额销售产生的200亿欧元筹资目标有望提前实现。这意味着原定于2026年额外前置拍卖的1400万吨配额可能不再进入市场,进一步加剧了供应的紧张局势。

2. 需求端:工业复苏与交通扩容的叠加

在需求侧,虽然电力行业的脱碳进程仍在持续,但工业和交通领域的新增排放及相应的碳配额需求不容忽视。

2025年,欧洲工业经历了深度阵痛,尤其是德国化工行业产能利用率降至1991年以来的最低点。然而,触底之后可能是温和的反弹。虽然高昂的能源成本和贸易壁垒(如美国关税)仍是挑战,但随着天然气价格回落,部分停产产能有望重启。更重要的是,面对2026年开始的免费配额削减,工业企业出于合规与对冲目的,有可能提前采购碳配额或者惜售过剩的碳配额。

在交通行业,航空业的复苏势头强劲,2025年夏季的航班量已超过2019年同期水平,且排放量持续增长。叠加航运业在2026年将面临100%的排放履约责任(此前为过渡期),交通板块将成为EUA需求的重要增长极。

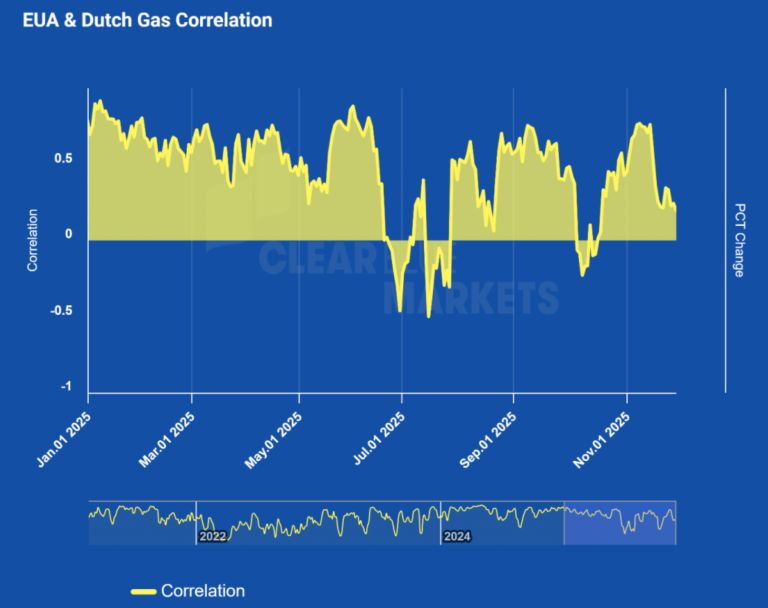

3.能源交易:碳价和气价开始脱钩

近期,欧盟能源市场出现了碳价与天然气价格逐步脱钩的新趋势,两者相关系数呈现下降态势。此现象充分说明碳市场正面临独特且复杂的供需基本面变化,呈现出“自驱型”特征,而不再简单受天然气价格波动影响。11月底,TTF近月天然气合约价格跌破30欧元/兆瓦时,而碳价则持续攀升至新高,达83欧元/兆瓦时。这一动态同样体现在交易商持仓报告中,TTF天然气期货投机净多头规模下降,同时碳配额投机净多头规模上升。此外,更深层次的原因在于TTF天然气价格走低,使电力价格中的天然气成本占比减少,从负担能力视角来看,为欧盟碳价上涨提供了更多空间,有效缓解了政策层面对能源成本上涨的压力。

图3:欧盟碳配额当年12月期货合约与欧洲TTF天然气近月合约之间的14日相关系数(ClearBlue Markets, ICE交易所)

基于上述供需形势的分析,2026年欧盟碳价的交易逻辑正在转向“短缺时代的抢筹”,配额结构性的紧缺将把碳价推高进入三位数时代。如果宏观经济复苏超预期或出现极端天气,可能在2025年底配额拍卖休市期间就会突破100欧元/吨大关。

三、欧美气候政策新风向:从理想主义走向务实主义

除供需基本面,2025年下半年,欧盟在气候政策上的重大调整将对未来十年的碳市场产生深远影响。自绿色新政提出之后,欧盟正在地缘政治动荡和产业竞争加剧的现实压力下,重新校准其气候雄心。

1. 敲定2040气候目标:气候法约束下的灵活妥协

11月5日凌晨,经过彻夜谈判,欧盟环境部部长们终于达成了一项里程碑式的协议,正式将“2040年减排85%”的目标写入气候法。这一数字虽然低于此前欧盟委员会建议的90%,但它代表了欧盟在理想与现实之间艰难达成的平衡——既维持了通往2050净零排放的轨迹,又回应了成员国对经济承受力的担忧。

这份协议最引人注目的变化在于其“务实主义”的内核。在坚持减排大方向的同时,欧盟重新引入了此前废弃已久的灵活性机制,明确允许成员国在实现2040年目标的过程中,使用最多5%的国际碳信用(International Carbon Credits)。

这是一个极具战略意义的转变。此前,欧盟一直严格限制国际碳信用在ETS中的使用,强调本土减排。而新协议打开了缺口。对于欧洲工业企业而言,这不仅意味着更低的履约成本,更意味着合规手段的多样化;对于全球碳市场而言,这相当于欧盟作为最大的买家,正式向全球发出了“入场券”,有望加速《巴黎协定》第六条(Article 6)市场机制的发展。

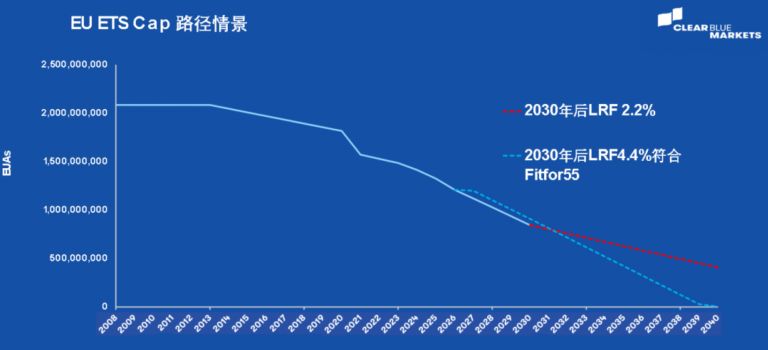

2. 欧盟碳市场大概率在2030年后下调线性递减系数(LRF)

在Fit for 55政策框架通过后,欧盟碳市场配额的年度递减系数(LRF)默认在2030年后仍保持为4.4%,意味着每年配额减少9000万吨。这一机制最终使得配额总量在2039年归零,进入系统“终局”阶段。在制定2040年气候目标的过程中,欧洲最大政党团体——欧洲人民党(EPP)建议“2039年后继续保留碳排放配额”,并提出推迟EU ETS“终局”时间。如果将2030年后的LRF降至2.2%,则配额减少速度会变慢,但这也弱化了长期政策信号,使2030年后碳价预期显著降低,从而不利于欧盟推动减排投资。

图4:欧盟碳市场配额总量Cap的两种情景(吨,欧盟委员会和笔者计算)

3. 重新定义全球气候领导力

通过引入国际碳信用,欧盟正在重新定义其气候领导力。它不再仅仅扮演“规则制定者”的角色,试图通过激进的单边目标来倒逼全球;而是开始转型为“全球体系建设者”,通过连接国际市场、输出高标准(如对国际信用的高质量要求)来主导全球碳定价体系的话语权。这种“对内给予企业过渡空间,对外输出标准”的策略或许会削弱其道德光环,但提供了更具操作性、更易被发展中国家接受的合作模板。

4. EU ETS2的推迟:社会公平的考量

11月初,欧盟在波兰等中东欧国家的强烈要求下,将建筑和道路运输新碳市场(EU ETS2)的启动时间推迟到2028年。随后在11月27日,欧盟委员会又调整了EU ETS2市场稳定储备机制的参数,以应对ETS2碳价上涨过快的风险。

这一重大转向是欧盟向高通胀和生活成本危机妥协的直接体现。在当前的经济环境下,贸然对居民供暖和交通燃油征收碳税,极易引发社会动荡。这一年的缓冲期为各国政府提供了宝贵的时间窗口,用于设计社会补偿基金(Social Climate Fund)和价格稳定机制,确保碳定价政策在落地时不会成为压垮普通家庭的最后一根稻草。这表明,欧盟的气候政策正在从单纯追求减排速度,转向更加注重社会公平和政策的可执行性。

四、结语:2026年欧盟碳市场面临关键战役

展望未来,2026年将是欧盟碳市场发展史上的关键一年。这不仅因为供需基本面将发生逆转,更因为一系列决定市场命运的政策事件将集中落地。

根据既定安排,欧盟碳市场修订(ETS Review)将于2026年正式启动,这一进程被视为立法者调整2030年以后市场规制的重要契机。市场主体尤为关注市场稳定储备(MSR)机制的相关调整,包括吸纳率和阈值设置,以便更有效地应对市场总量持续收缩情况下的流动性风险。同时,有关2031—2040年线性递减系数(LRF)的讨论将趋于细化,该因素将直接影响未来配额总量的年度下降幅度。欧盟委员会计划于2026年夏季正式出台多项关于碳市场修订的提案。

此外,碳边境调节机制(CBAM)将在2026年正式实施,成为该年度的政策重点。自2026年1月1日起,CBAM将正式进入收费阶段。目前,关于默认值使用、碳价抵扣认证等具体实施细则仍在持续磋商中。随着免费配额逐步减少,欧洲工业将首次全面承担碳成本所带来的竞争压力,全球贸易合作方亦需加快脱碳步伐,以避免相关征税。这一举措不仅标志着贸易规则的重大调整,也预示着全球产业链向绿色低碳转型的深刻变革。

尽管碳价的提升对于激励低碳投资具有重要作用,但碳价的大幅波动也可能引发市场不稳定,尤其是在波动性风险方面。一方面,投资者在2025年第三季度积累了四年来最大的看涨净多头头寸,这种集中押注提高了未来市场大幅波动的可能性。如果实际情况与预期不符,这些头寸被平仓可能会导致价格急速下跌。另一方面,虽然市场短缺已成事实,但如果高碳价被认为“在政治上难以持续”,人们可能会担心政策有所调整,从而影响市场信心。

总的来说,2025年的波动只是一个开始,真正的挑战将在2026年出现,届时市场供需将趋于紧张,而政策改革也将进入深水区。市场将持续面临由投机行为引发的短期价格剧烈波动,以及由政治博弈引发的长期政策信号不确定性。这些挑战虽然不一定会导致市场崩盘,但将考验其流动性和对外部经济、地缘政治风险的抵御能力 。在推动实际转型的进程中,欧盟碳市场及欧盟气候政策将努力在应对气候变化、保持产业竞争力和实现社会公平间取得微妙平衡,这一探索过程也将为包括中国在内的全球其他碳市场提供重要参考。

特别声明:本网站转载的所有内容,均已署名来源与作者,版权归原作者所有,若有侵权,请联系我们删除。凡来源注明低碳网的内容为低碳网原创,转载需注明来源。