来源:黄师傅说电

在电力市场初期阶段,中长期合约是多数市场主体必须要签的合约,其最终合约电量占实际发生电量的比例一直有明确的上限和下限要求。

在运行日D日现货市场开展交易前,也就是在竞价日D-1日前,全部中长期交易,包含年度、月度和月内的合约持有电量之和要达到一定要求。

否则因此而发生的缺额或者超额获利将被回收。

我们在前述文章中分析过中长期交易时的电量限制,分为月净合约电量、月总交易电量和分时交易电量三个维度。

但所有中长期交易窗口关闭后,单个主体所形成的总持仓电量是要被事后考核的。

而合约电量占比现在是我国电力市场的一个重要运行参数,本文就来分析一下为何现阶段中长期合约电量需要这样的限制。

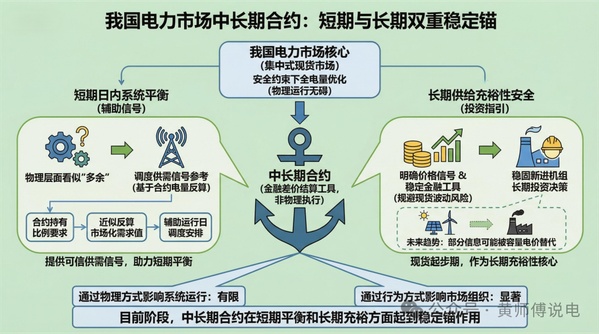

物理上的稳定锚

我国的电力市场以集中的方式开展,也就是在现货市场内进行安全约束下的全电量优化,并不要求事前中长期合约签约电量物理执行,其仅做金融差价结算。

也就是说,假如不组织任何的中长期市场,各主体没有任何中长期合约签约电量,那么在物理层面,既不会影响现货市场的组织,也不会影响一个可行且成本最小化的运行方案。

这样看起来,暂不考虑申报行为等主观因素,中长期合约对于系统的物理运行来说就是“多余”的。

单日内的短期功率平衡,系统有较为充足的资源来满足当下负荷的需求,并留有了一定量的备用裕度。

但随着负荷的增长,需要更多的供给容量时,新进机组在投资前如果没有一个较为明确的价格信号或者较为稳定的金融工具,单靠波动风险较大的现货价格来作为投资决策依据显然是没有道理的。

所以为了稳固电力系统的长期投资,在现货市场刚起步,市场真实价格尚未完全体现时,以一定量的中长期合约及其价格作为长期充裕性安全的核心还是有必要的。

不过随着市场的进展以及更多新能源的进入挤压火电的发电小时数,这部分信息可能会逐渐被容量电价替代。

中长期合约和价格的在系统长期供给稳定方面尚有不俗的意义。

对于短期日内的平衡,合约电量虽然不用于物理执行,但已经签约掉的电量还是可以给调度一个较为可信的供需信号。

毕竟,现在要求中长期合约持有电量围绕着实际电量不得低于一个比例,且不得高于一定比例。

那么现在所持有的合约电量值一定程度上就可以反算出市场化电量的需求值,作为一个近似的参考,这一定程度上也有助于在运行日的调度安排。

总之,目前阶段,中长期合约这个工具依然在短期系统平衡和长期供给充裕这两方面起到稳定锚的作用。

但一个金融工具通过物理方式对系统运行带来的影响还是有限,不过其通过行为方式对市场组织的影响却更加显著。

行为上的调节器

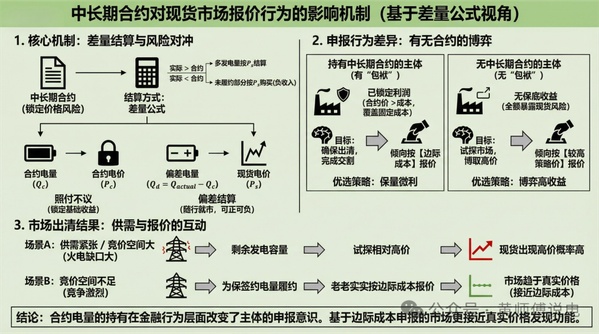

面对价格波动的现货市场,中长期合约的最大功能就是对冲价格风险,进行远期锁价。

以差量公式视角,在结算时合约电量按合约电价结算,所谓“照付不议”(忽略阻塞);实际电量和合约电量的差额电量(可正可负)按现货价格结算,所谓“偏差结算”。

如果实际电量高于合约电量,也就是说合约电量全部履约,那么合约电量也只能收取合约价格,再高的现货价格也和这部分电量无关。

如果实际电量低于合约电量,也就是说合约电量未能履约,那么履约的部分还是可以收取到合约价格,未能履约的部分视为是偏差电量执行现货价格。

而现货价格的出清与各主体的申报信息有关,我们试想一下,一个发电主体在有一定比例中长期合约的情况下,和没有任何合约电量的情况下,它在市场内的申报行为会不会有所不同呢?

若有中长期,那么一个理性的主体所签订的中长期价格是会高于其成本的,而且中长期合约价格对标的多是包含了固定成本的平均成本,那么只要这部分电量能够履约,就可以兑现净利润。

此时主体在市场申报价格信息时,更有可能为了确保被出清以完成电量交割,因此会倾向于按实际成本也就是边际成本报价。

但若有一个主体没有中长期电量,在没有包袱的前提下,试探市场最高价格往往是最优策略。

我们从目前的市场出清情况来看,当供需紧张,火电机组的竞价空间较高时,现货出现高价的概率也高。

其中一个原因就是那些尚未被合约电量所覆盖的剩余发电容量看到了大概率被出清的可能,所以试探了相对高价。

而竞价空间不足时,为了能够让签约电量交割履约,老老实实按照边际成本报价才是优选。

所以在金融行为层面,合约电量的持有会改变交易主体的申报意识,而基于边际成本申报的市场才更有助于接近真实价格。

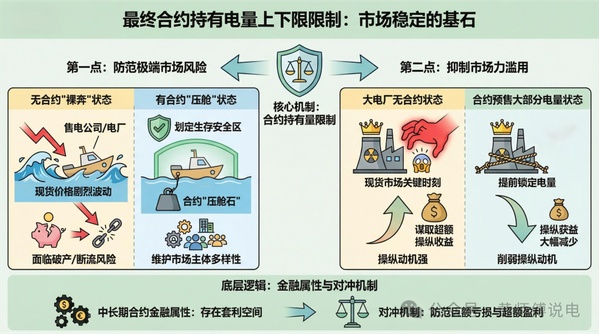

除此之外,最终合约持有电量上下限的限制也在维持整体市场的稳定。

第一点是防范极端市场风险,如果没有合约电量,全部电量都在现货市场内裸奔,那么就完全暴露在现货市场价格风险中。

电力现货价格的波动时有发生,如果没有合约“压舱”,这种波动足以在几天内摧毁大部分售电公司或导致电厂现金流断裂。

强制持有一定比例合约,实际上是为市场主体的生存划定了安全范围,避免了一日破产的极端情况,维护了市场整体的稳定性和参与者的多样性。

第二点是抑制市场力滥用,这是上一点的反向。

如果一个大发电厂没有合约,它几乎完全拥有在关键时刻(如负荷高峰)操纵现货价格的能力。

而如果它已通过合约提前卖出了大部分电量,它在现货市场操纵价格所能获得的额外收益将大幅减少,从而削弱了其操纵动机。

因为中长期合约的金融化属性(差价结算)使其不可能不存在套利的空间,那么既然套利行为始终存在,就需要一种机制来对冲可能存在的巨额亏损和超额盈利。

所以现阶段,合约持有量的限制就起到了这部分作用,我们不能只看到其限制盈利的一面,还要看到其防范过大风险的另一面。

小结

本文谈论的是中长期合约电量占比限制的作用,并非是中长期合约的作用。

给最终的合约电量占比实际电量一定比例的限制,这是目前多数省份都采取的措施,但也各有区别。

大部分交易电量被套上合约电量限制的“紧箍咒”对于电力市场的发展来说是必要的,尤其是在市场初期。

不论对于短期和长期的电力系统物理运行,还是对于交易主体的申报策略以及风险防范和市场力抑制都起到了一定的作用。

但这并不是一个包治百病的良药,也并非是任何时段是适用的通法。

我们还是要随着市场的发展来看待这个限制,也要针对不同的交易主体来看待这个限制。

现在已经有省份逐渐放开这个比例限制,尤其是下限,有些地区针对特定主体(比如新能源和批发一类用户)已经不设置下限。

也有像甘肃这样早就不进行中长期合约签约的限制,这都是我们站在当下看未来的一个观察视角。

下一篇,我们还是围绕这个话题,来谈谈这个数值在未来随着市场建设的进展可能发生的一些变化。

特别声明:本网站转载的所有内容,均已署名来源与作者,版权归原作者所有,若有侵权,请联系我们删除。凡来源注明低碳网的内容为低碳网原创,转载需注明来源。