廖宇

来源:新能源产业家Pro

今年以来,几乎每一家储能公司都迫不及待地讲起了“AI”的故事。

但撇开种种宣传游戏,依旧有一个本质问题需要搞清楚:到底什么样的储能才能算作“智能”的储能。

从资产的角度来讲,标准只有一个:它能否在长达二十年的运行周期里,把那些不可控的电价波动和设备衰减,转化成可预测、可验证、可融资的确定性收益。

在电力市场机制更为成熟的欧美市场,关于“如何让储能变聪明”已经有了一定的实操积累。

Fluence作为在手订单53亿美元、美国排名第二的储能集成商,最近发布了一篇非常有价值的报告——《Why Smart Storage is Smart Business》(为什么聪明的储能是门好生意)。

新能源产业家特邀电力市场与虚拟电厂国内外知名专家廖宇,精讲了Fluence的这篇报告,并且从德国、美国、英国的现状拆解,再回到中国市场的灵魂拷问,把储能“如何从一套设备变成一项优质资产”的逻辑彻底讲透了。

值得每一个储能人收藏并细读。

以下为正文:

行业里关于“更聪明的储能”的讨论,常常像一场热闹的语言游戏:有人把它当成更贵的 EMS,有人把它等同于更先进的电芯,有人把它理解为“能赚更多钱”的玄学。

但如果我们把储能先还原成一个投资品,再把投资品还原成一个长期现金流工程,那么所谓“智能”,其实只有一个严格的判定标准:

它能否把不确定的现金流,变得更可预测、更可验证、更可融资。

Fluence 的《Why Smart Storage is Smart Business》(Smartstack IRR eBook)之所以值得细读,就在于它用 IRR 的视角,把储能“怎么从设备走向资产”的关键变量一口气串了起来:

收入怎么来、钱怎么漏、漏在哪里、用什么机制把漏堵上,以及为什么哪怕只有一两个百分点的差异,放到二十年后都会变成投资人无法忽视的鸿沟。

01

终于有人把“储能怎么智能”说清楚了

Fluence报告里的第一句话就直切痛点:人们为什么要建设储能项目?

最直接的答案就是四个字:获得回报。

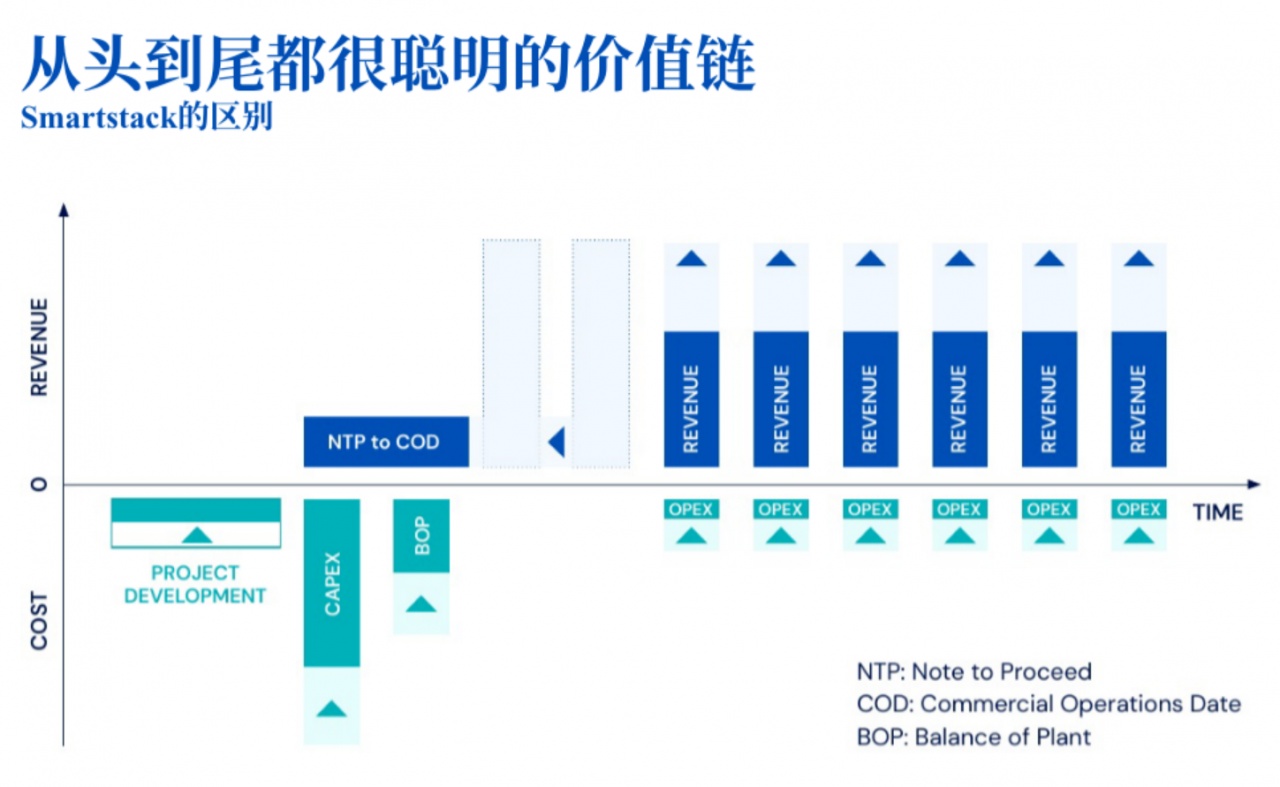

在Fluence 的语境里,储能首先是一项金融资产,其次才是一套电化学设备。

而决定回报的,不是某一时点的“跑分”,而是能否在动态市场中,当收入结构迁移、性能逐年衰减、规则持续演进,仍然交付一致、可审计、可融资的长期现金流。

换句话说,当投资人不是在问系统能不能运行时,他们在问的是:未来十年、二十年、三十年,这台机器能不能把现金流交付得像账单一样准。

1.收益不是一条线,而是一摞“收入栈”。

报告用三类收入把问题钉死:

能量套利(低价充、高价放)

辅助服务(调频、备用等快速响应)

容量/可靠性机制(在高峰时段交付可用性获得补偿)

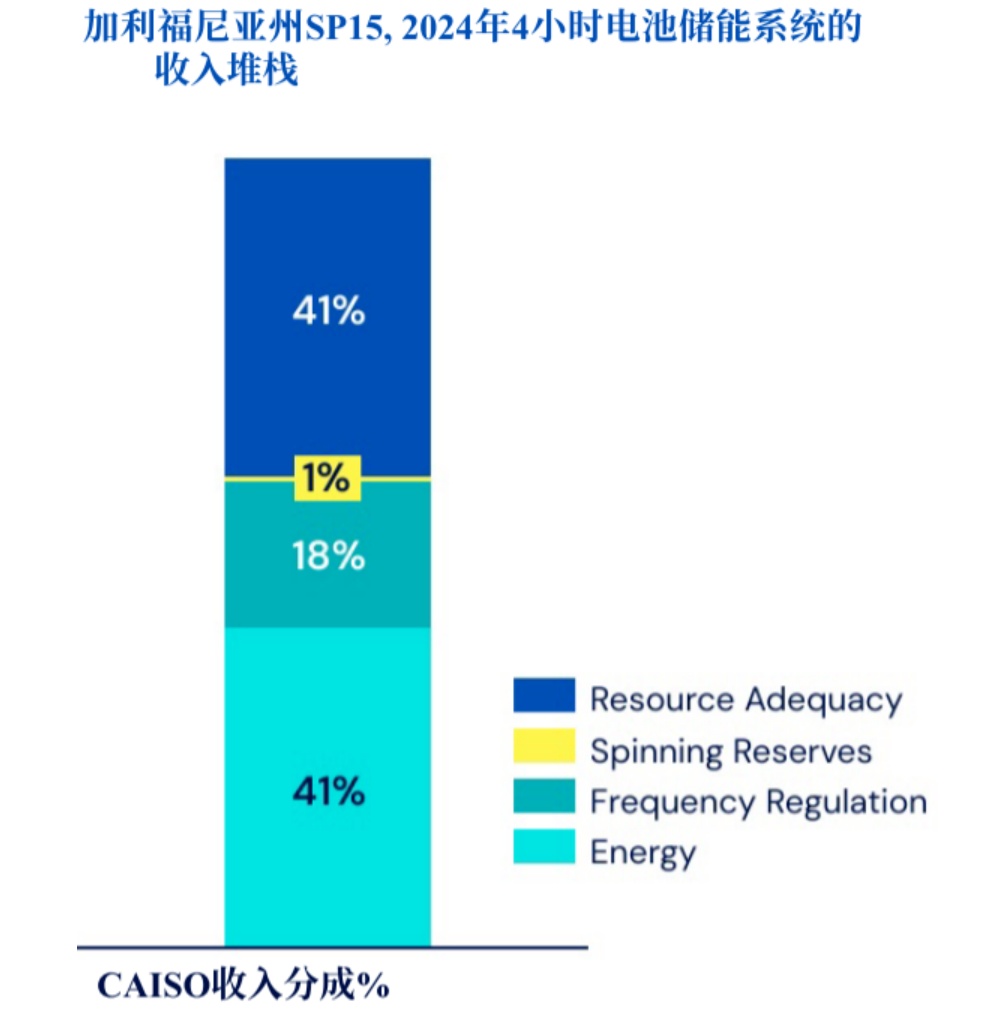

它用一个加州 CAISO SP15 节点的 2024 年示例图,给读者一个极其直观的提醒:

一个 4 小时电池的年收入结构并不“纯靠价差”,在这个例子里,资源充足性(Resource Adequacy)与移峰填谷能量(Energy)各占约41%,调频(Frequency Regulation)约18%,旋转备用(Spinning Reserves)约1%。

这组数字的价值不在于它能否代表所有项目,又或者哪个数字最高最有吸引力,而在于它把一个常见误解当场击碎:

当市场成熟、机制丰富时,储能的回报更像一个组合,而不是一根独木。没有一种策略必须是单一且强大的,这才是应对不确定的最优策略。

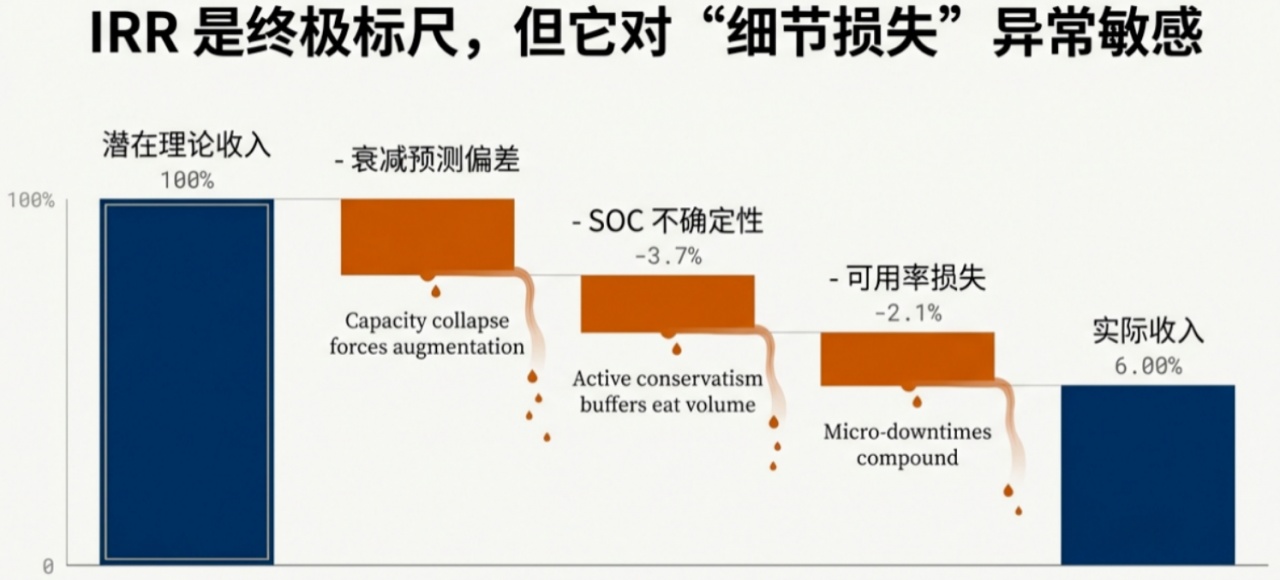

2.IRR才是终极KPI,而且IRR对“细节损失”异常敏感。

报告反复强调:捕获当下收入只是方程的一半,真正的成功取决于项目能否在数十年里可靠地交付价值,因此 IRR(Internal Rate of Return)是终极标尺。

但 IRR 对长期性能的敏感度,往往超出很多工程师的直觉。

可用率少一两个百分点、可调度能量少一两个百分点、SOC误差迫使你长期“留富余”少卖一两个百分点,都会在资产寿命里复利式放大,最终把“看起来并不大”的偏差,演化成融资端不可忽视的现金流断崖。

3.钱是怎么漏掉的?

报告把“IRR 隐形杀手”拆得很细,也拆得很残酷。最典型的三类:

衰减预测偏差:电芯并非均匀老化,真实工况下长期衰减预测很难;预测不准会让收入假设在容量加速衰减时被动崩塌,甚至逼迫提前增容或改变策略。

SOC 不确定与“主动保守”:SOC 来自电压电流测量,而测量有误差;为了避免市场罚则,运营者往往选择保守留量,结果是持续放弃可卖的电量与机会窗口,收益被“自己”吃掉。

可用率与可达功率的细碎损失:小停机、校准、调度误差等,在关键窗口直接损失收入;

这些损失单次看起来不大,但在二十年里会以复利方式持续侵蚀现金流。

4.所谓“智能”,不是贴一个 AI,而是一套工程化闭环:感知—预测—保障。

报告给出的解法本质上是三件套:

更精确的感知(把 SOC、可用率、效率、温度等状态收敛到可控误差)

更可解释的预测(把衰减、可用性与维护窗口变成可滚动预测)

更可执行的保障(把关键性能指标变成可签约的交付)

其中一个很具象的例子是:

Smartstack体系配套的资产性能管理平台 Nispera,宣称基于超过 11GWh 的全球储能数据集来预测衰减,并据此推动从“坏了再修”的被动运维转向“预测性维护+增容计划”的主动运维;

这类能力的真正意义并不在于术语,而在于它能把“不可解释的衰减风险”变成“可管理的资产计划”。

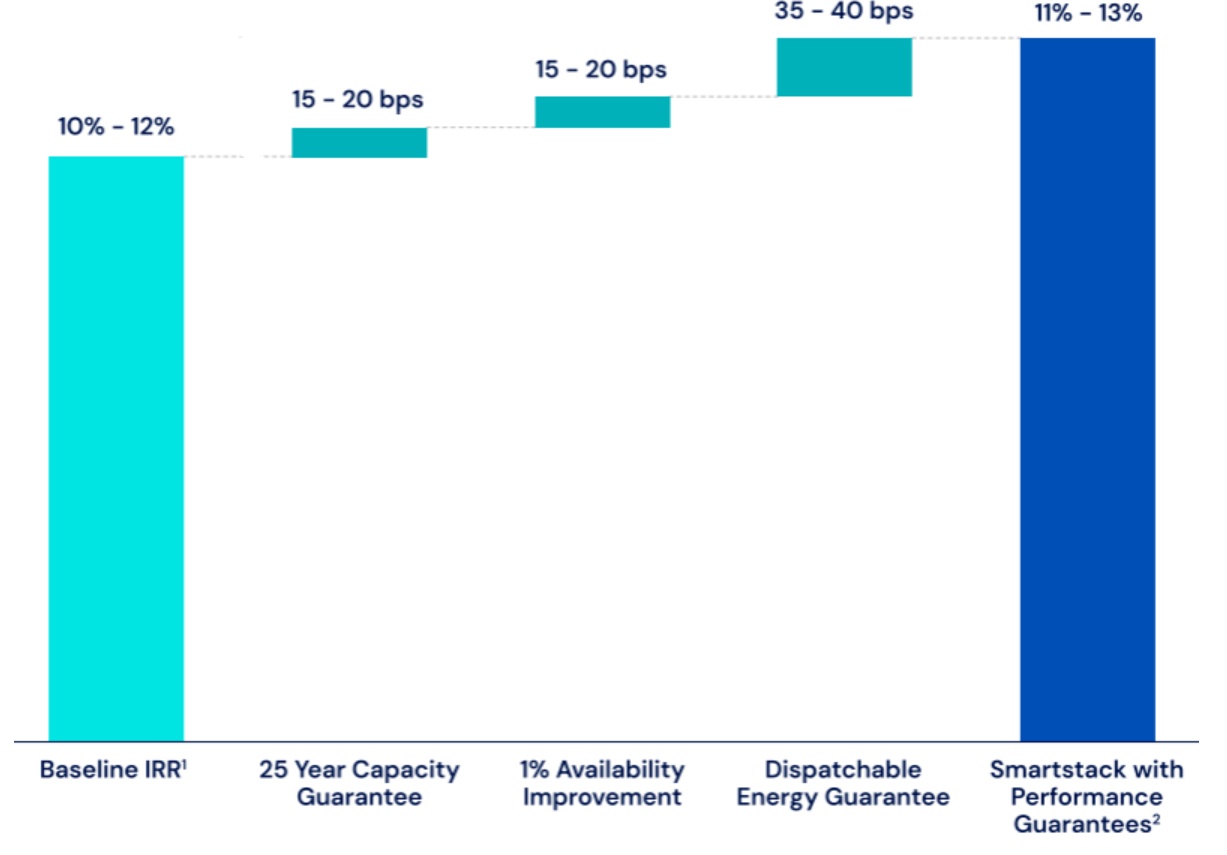

5.把‘技术改进’翻译成‘金融语言’:性能保证=IRR 基点。

报告里最具启发的一页,是它把性能保证直接折算成 IRR 的增益桥:

以一个 100MW/400MWh(4 小时)的项目示例:

基线收益IRR约10%–12%;再叠加25 年容量保证、可用率提升 1 个百分点,以及“可调度能量保证(Dispatchable Energy Guarantee)”之后,股权 IRR 预计可增加约65–80个基点(bps)。

相当于在 10%–12% 的基线之上获得约 6%–8% 的相对抬升,并在约 20 年尺度上对应约1500–1600万美元量级的 NPV 增量。

这里的关键不在于你是否完全认可数值,而在于方法:让‘智能’以可审计、可签约、可对价的方式进入融资模型。

如果把储能当作一个资产而不是一套设备,那么“聪明”并不等同于“跑得更快”,而是等同于“交付得更准”——交付可用率、交付容量留存、交付效率。

更重要的是交付“在需要的时候、以需要的功率、把需要的能量准时送达”的确定性。

而确定性一旦可签约,便从工程问题变成金融问题,最终回到 IRR 这个统一语言。

02

德美英怎么把储能“做聪明”

把 Fluence 的逻辑放到真实市场里看,会发现德美英三者的共同点并不在制度细节,而在同一条底层规律:

市场越成熟,“简单价差”越拥挤,收益越从“谁先上车”转向“谁更会开车”。

而在驾驶技术里,最值钱的从来不是速度,而是对风险与约束的理解:

你能否在罚单、可用率、寿命、并网限制、以及不断变化的服务价格之间,持续把电池开在那条既不翻车、也不空跑的窄路弯路下坡路甚至雪道上。

1.美国:当收益不再稳定,‘策略’就成了第一生产力

在美国,最容易让人产生错觉的,是“市场自由”四个字;

但真相往往更接近另一句话:市场越自由,结算越严格。

加州(CAISO)之所以适合讨论'价值叠加',恰恰因为它把容量/可靠性、能量与辅助服务都做成了可结算的产品。

这意味着,一个电池的聪明不仅是预测电价,更是预测并满足一整套义务与约束:

在被调用时是否有 SOC、是否能满功率响应、是否能维持性能指标并通过结算审计。于是,所谓智能,首先是“不丢分”,其次才是“多拿分”。

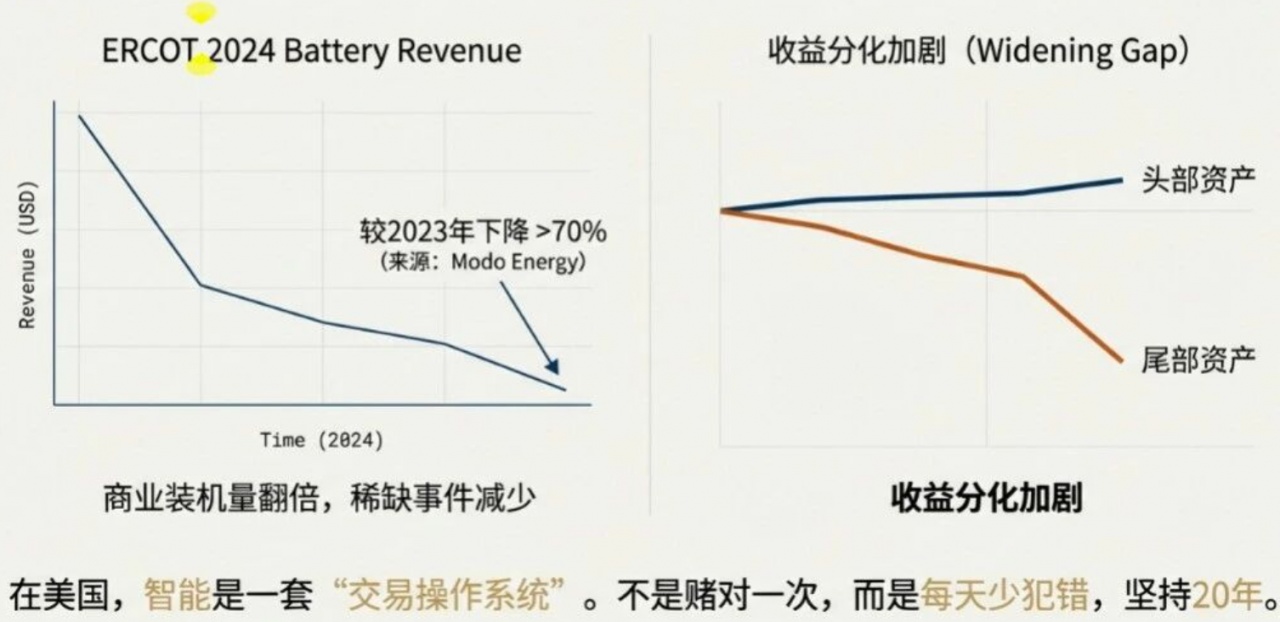

德州(ERCOT)则把另一面展示得更赤裸:当装机爆发、竞争加剧,收益可能在一年内显著回落。

Modo Energy 的年度报告指出,ERCOT 电池储能在 2024 年的收入较 2023 年下降超过 70%,同时商业运行的电池容量连续第三年‘翻倍式’增长;

Tyba Energy 的复盘也指出,整体收入下降主要由辅助服务机会收缩与稀缺事件减少驱动,并强调头部资产与中位数、尾部资产之间的收益差距在拉大。

换句话说,市场并没有不赚钱,它只是更像一个成熟行业:你要靠更精细的预测、出价与调度,把同一块电池做出完全不同的现金流。

因此,美国市场的“聪明”更像一套可复制的交易操作系统:

从日前/实时价格与波动预测,到辅助服务价格预测,再到约束下的最优充放电与报价策略,最后落到偏差与罚金的对账;

它的核心不是‘押对一次行情’,而是‘每天少犯错’,因为少犯错二十年就是复利。

2.英国:当服务更迭加速,‘组合优化’就是长期主义的唯一姿势

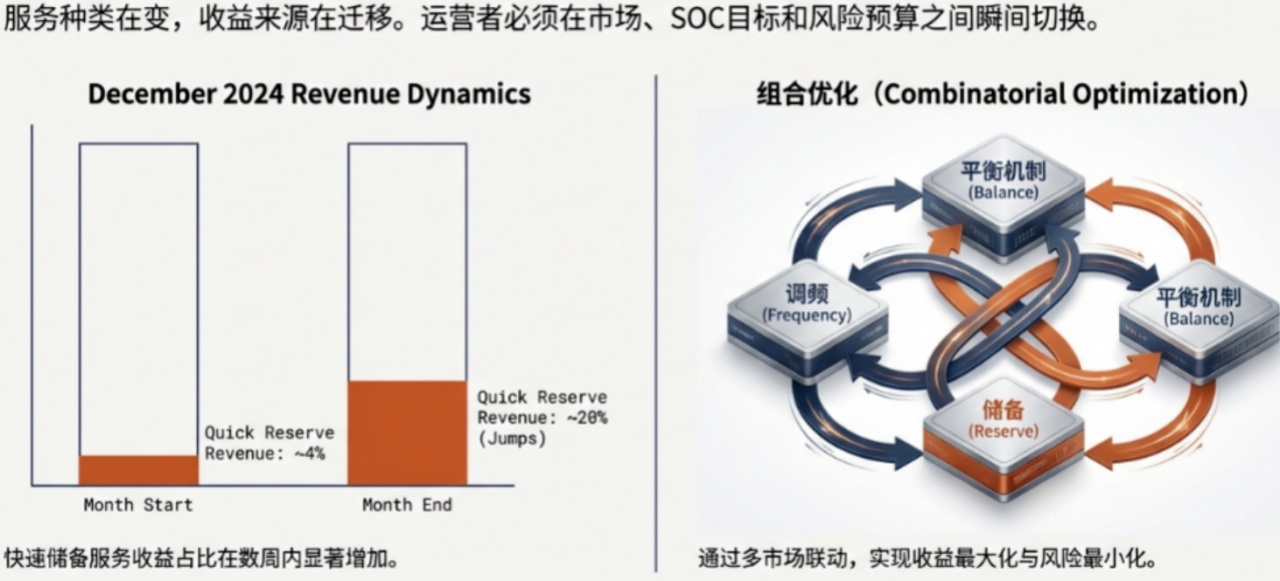

英国储能市场的典型特征,是服务更迭快、结算链条长、而收益的结构性迁移非常明显。

Cornwall Insight在2025年3月发布的分析指出,自2024年12月以来英国BESS收入出现显著增长,主要驱动来自电网稳定储备服务(Quick Reserve),该类服务带来的收入占比提升到约20%,而在12月初仅约4%。

同时也有行业报道指出,电池在 Quick Reserve 的竞标中占据主导地位,这在阶段性上推高了电池资产的收益。

但英国市场更值得学习的,并不是某一项新服务带来的‘一阵风’,而是风之后的常态:

当频率响应类服务逐步拥挤、当平衡机制与批发市场的机会在季节与政策之间摇摆,运营者要做的是组合优化:

在多个市场之间切换出力、切换 SOC 目标、切换风险预算,并把每一次切换都写进可解释的结算复盘里。

否则你就无法向融资端证明:这不是运气,而是能力。

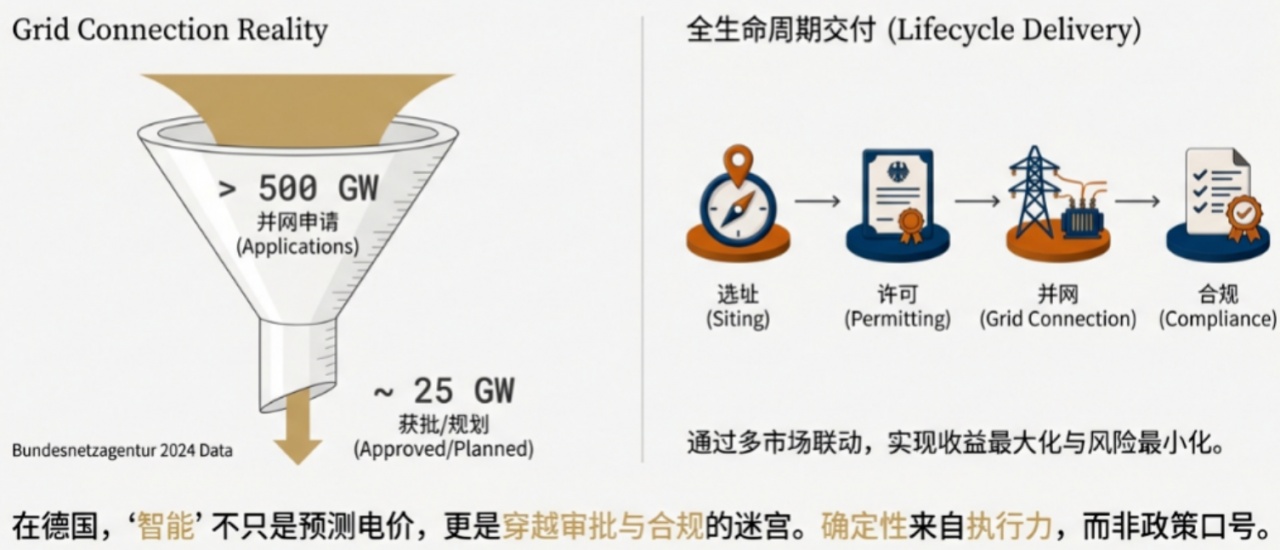

3.德国:当规则更清晰、资金更热,‘并网与合规’反而成为第一道护城河

德国的故事更像一面镜子:当市场预期足够稳定,资本会把热情先写在并网申请表上。

德国联邦网络局(Bundesnetzagentur)在 2025 年 11 月首次披露:

2024 年中压及以上电压等级的电池储能并网接入申请共 9,710 个,规划装机容量约400GW、储能容量约661GWh;同年批准了约25GW/46GWh的项目。

与此同时,多家媒体与行业平台披露,德国大型电池储能的并网接入申请规模在统计口径下已“超过 500GW”,并指出这与‘先到先得’的接入规则有关。

这导致大量项目把接入排队本身当成一种‘期权’去占位,而非都具备真实可落地性。

这组现象背后,最值得中国同行记住的不是'德国很热',而是'德国的热'。

首先体现在并网与许可这条链条上:一边是数百GW的排队申请,另一边是电网工程、接入流程与审批能力的硬约束。

这恰恰说明,在德国把储能做聪明并不是把电价预测得更准,而是把项目从选址、许可、并网、系统服务到结算合规这一整条链条做得更“可交付”。

德国政策也在尝试为'可交付'松绑。

2025 年德国议会推动法律修订,将电池、热储能、氢储能等在非城市区域的规划属性作出更便利的定位(被业内称为对储能'特权化/优先化'的规划支持),以简化选址与审批、加速落地;

但与此同时,德国法律与监管讨论也呈现出‘支持与收敛并存’的特征:

例如有法律界解读指出,相关“特权化”条款在短时间内经历了再次调整,体现出在公共利益、用地冲突与电网承载之间仍需反复校准。

对投资人而言,这种“支持中的校准”并非坏事,它恰恰提醒你:真正的确定性,不来自口号式利好,而来自可执行、可持续、可审计的规则组合。

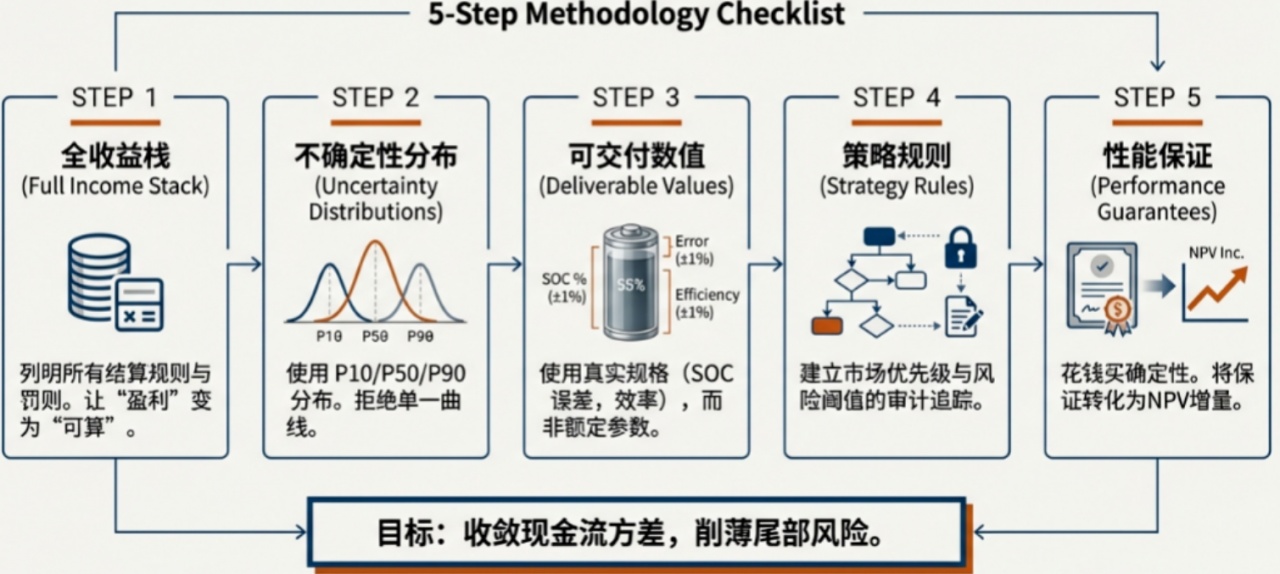

4.基于不确定的确定:把 Smart IRR 框架写成可落地的方法论

综合德美英经验,所谓“基于不确定的确定模型”,并不需要先变成一篇论文;

它更像一套投决与融资端都听得懂的共同语言,其关键不在模型多复杂,而在口径是否一致、约束是否写清、尾部风险是否被看见。

一个可落地的 Smart IRR 方法论,可以这样搭骨架:

把收益栈写全:能量套利、辅助服务、容量/可靠性、合同/并网服务等逐项列明结算规则与罚则,把‘可赚’变成‘可算’。

把不确定写成分布:价格用 P10/P50/P90 或场景树,不用单一曲线;调用频次、时长与服务价格同样做区间与分位数。

把设备写成‘可交付值’:SOC 误差、可用率、效率、容量留存、温控与并网限制写进模型,避免用额定值自欺欺人。

把策略写成‘可复盘规则集’:市场优先级、SOC 目标、风险阈值、止损逻辑、维护窗口,必须能够被结算结果反向验证。

把保证写成‘买回 bp’:可用率、容量留存、可调度能量保证,折算成 IRR 基点增益与 NPV 增量,形成‘花钱买确定性’的定价语言。

把运营写成闭环:预测—执行—结算—学习的周/月度滚动,让模型跟着市场与设备状态更新,而不是一次性 PPT。

当这套框架成立,'聪明'就不再是一种态度,而是一种统计学意义上的现金流收敛速度:

同样的市场波动,聪明的资产会让现金流方差更小、尾部风险更薄、融资成本更低,而这些都会以 IRR 的形式回到投资人面前。

当我们不断询问谁能够在储能运营里保底的时候,这个底不断地接受各种限制和分层直到所有的小概率都被一堆方程跟住,保证变成小概率的不交叉不叠加而已。

03

回到中国的灵魂拷问

机制电价与现货波动之下,储能回报到底怎么算?又该怎么用?

把镜头转回中国,我们面临的并不是“有没有机会”,而是“机会能不能被算清楚”。

机制电价、现货试点与连续运行、辅助服务扩容、分时零售深化、以及各省差异化的边界条件,共同构成了一张动态棋盘。

而投资商望而却步,往往不是因为不相信储能的系统价值,而是因为在现金流被写进 Excel 之前,规则还在移动——当规则移动,最容易移动的不是收益,而是人的信心。

因此,在中国讨论储能投资回报,必须先把问题问得更“金融”,也更“工程”:

不是“明年电价会不会涨”,而是“在电价的分布里,我的债务能否安全;在规则的演进里,我的收益栈能否迁移;在设备的衰减里,我的可交付能量能否稳定”。

一旦问题这样被重新表述,你会发现很多所谓的‘不确定’并非不可算,而是缺少一套一致口径的算术。

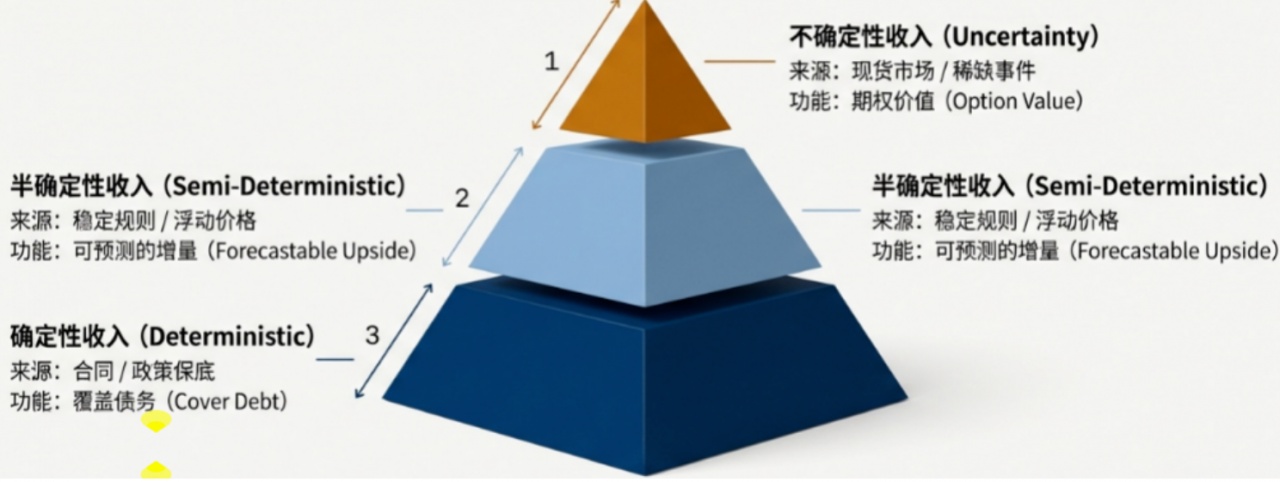

1.把收入分层:确定性、半确定性、不确定性

要让投决更理性,第一步是把收入分成三层:

确定性收入(合同或机制兜底,价值在可融资)

半确定性收入(规则稳定但价格浮动,价值在可预测)

不确定性收入(现货与拥塞等,价值在上行期权)

真正可持续的结构,是用确定性兜底债务服务、用半确定性提供可预期增量、用不确定性作为锦上添花——而不是把收益安全寄托在“赌对几次行情”上。

2.把机制电价的‘不确定’翻译成'可计算的边界条件'

中国市场的挑战不是复杂,而是'区域差异+规则演进'。

因此,与其追求全国统一的完美模型,不如建立可迁移的参数化模板:

政策边界(价格上下限、结算周期、偏差考核、并网/调度限制、辅助服务准入)

市场特征(峰谷价差、波动率、稀缺事件频率、负荷与新能源出力相关性)

资产特征(效率、温控、可用率、衰减与增容)

把三类参数写清,再把收益栈逐项对齐,就能得到“不确定但可算”的区间:

P90下是否覆盖债务,P50下IRR 是否可接受,P10下需要哪些合同保护或对冲。

3.把‘会充放电’升级为‘会结算’:最大化使用储能的核心动作

很多项目运营不理想,并不是电池不会充放电,而是运营团队没有把“调度行为”与“结算结果”连成闭环。

计划写得漂亮,但偏差考核把利润吃掉;报价策略看似激进,但 SOC 误差迫使你长期留出过多安全余量;辅助服务中标频繁,但可用率的轻微下滑在关键窗口让你失约。

最大化使用储能的抓手,往往是一句最朴素的话:

用结算结果倒逼策略。把每一次调度、每一次中标、每一次偏差、每一次停机都做成可追溯的收益归因,你才知道钱是在哪一段链条里漏掉的;

而当漏点被工程化地前仆后继的堵上,所谓‘智能’才算真正落地。

最后的赢家会被发现:

所谓‘智能体’并不是把 AI 贴在电池上,而是让资产在不确定市场里,把每一个技术细节都翻译成金融确定性。

而一旦确定性可以签约、可以审计、可以对价,融资成本会下降,投资边界会外扩,市场化运营能力也会在一次次结算里被磨出来。

04

从“会跑的电池”到“会交付现金流的资产”

到这里,我们再回看那句看似朴素、却足以划时代的判断:储能是一项金融资产。

它的重要性在于,它把行业讨论从“技术参数更漂亮”拉回到“现金流更确定”,也把‘智能’从宣传词拉回到可验证的工程与合同。

德美英给我们的共同启示是:

当市场走向成熟,波动不会消失,只会换一种方式出现;收益也不会消失,只会从平均转向分层——平均值下滑、分位差距拉大,最终把运营能力写进资产回报率。

德国的并网申请潮告诉我们,接入资格本身会被期权化;英国的服务更迭告诉我们,组合优化必须快过规则变化;美国的收益下行告诉我们,策略与执行会决定你处在收益分布的哪一个分位。

而中国市场的机会,正在于我们仍处在“规则与装机共同生长”的阶段:

新能源渗透率提升带来更大的灵活性缺口,现货与辅助服务的完善将逐步把系统价值变成可结算的价格信号。

对投资人而言,真正的答案不是去预测明年的电价,而是由此用一套基于不确定性的确定模型,把收益栈做成可融资的范围;

对产业而言,真正的竞争也不再是‘谁的电池更便宜’,而是谁能更早建立起那套把策略、设备、结算与风险管理闭成环的能力。

因为在未来十年的电力市场里,便宜只是入场券,聪明才是复利。

在更大的语境体系下,我们不要忘记中国是唯一的体量超过10万亿度电年消耗的国家。

在今年出乎意料的属于第三产业和居民侧的增量里,48%的充换电和17%的软件服务数据中心的增量最为刺眼。

这不是单纯的行业景气,而是能源转型的“负荷改写”。

这意味着从今往后,调节资源要加速变现:峰谷差扩大、尖峰更尖,靠行政调度“顶过去”的空间越来越小。

必须用辅助服务、需求响应、虚拟电厂、储能等把调节能力做成可计量、可交易、可结算的“市场化能力”。

还等什么呢,卖设备的储能公司们。

特别声明:本网站转载的所有内容,均已署名来源与作者,版权归原作者所有,若有侵权,请联系我们删除。凡来源注明低碳网的内容为低碳网原创,转载需注明来源。