来源:中国储能网

如果说2023-2024年是中国新型储能的规模化启动期,那么2025年,则是行业快速扩张与长时储能崛起的加速期。

在新能源装机高歌猛进、电网调节需求急剧抬升的背景下,储能不再只是“可选配套”,而是正在成为电力系统的基础性资源。项目规模更大、时长更长、区域集中度更高、资产属性更强,这些变化在2025年的新增装机数据中清晰可见。

据CESA储能应用分会产业数据库不完全统计,截至2025年底,中国新型储能累计装机139.2GW/373GWh,较之2024年底增长了86.5%(功率)/111.4%(容量)。

2025年中国新型储能新增装机规模为64.6GW/196.5GWh,较之2024年同比增长52%(功率)/79.3%(容量)。

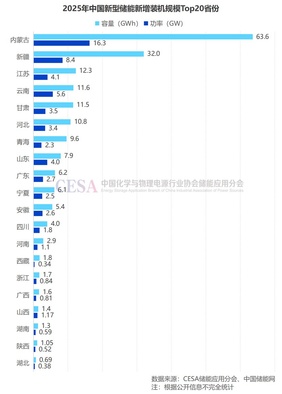

区域分布:内蒙古、新疆领跑

2025年内蒙古新增装机16.3GW/63.6GWh,占2025年全国新增装机的25.2%(功率)/32.4%(容量),功率和容量规模均居全国第一。内蒙古2025年新增装机储能项目平均时长达3.9小时,4小时及以上长时储能新增装机项目占内蒙古2025年储能新增装机的88.2%(功率)/93.9%(容量)。

新疆新增装机8.4GW/32GWh,占比13%(功率)/16.3%(容量),功率和容量规模均位列全国第二。新疆2025年新增装机储能项目平均时长达3.86小时,4小时及以上长时储能占比78.3% (功率)/88.8%(容量)。

云南新增装机5.6GW/11.6GWh,占比8.7%(功率)/5.9%(容量),功率规模居全国第三。

江苏新增装机4.1GW/12.3GWh,占比6.3%(功率)/6.2%(容量),容量规模位列全国第三,功率规模居全国第四。

山东新增装机4GW/7.9GWh,占比6.2%(功率)/4.0%(容量),功率规模居全国第五。

此外,甘肃、河北新增装机均超过3GW/10GWh,青海、广东、宁夏、安徽新增装机均在2GW以上。

应用场景:电网侧占比提升,用户侧向多元化场景渗透

就应用场景分析,2025全年中国电网侧储能新增装机43.6GW/132.4GWh,占全国年度新增装机总量的67.5%(功率)/67.4%(容量),同比增长65.6%(功率)/104.2%(容量)。无论从规模还是增速看,电网侧均已成为新型储能核心应用市场。

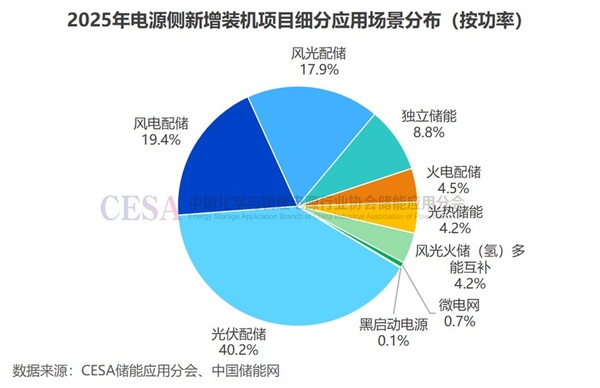

电源侧新增装机15.7GW/50.5GWh,占比24.3%(功率)/25.7%(容量),同比增长16.7%(功率)/31.4%(容量)。随着熔盐储热光热项目的逐步落地,电源侧储能继续保持稳步增长。

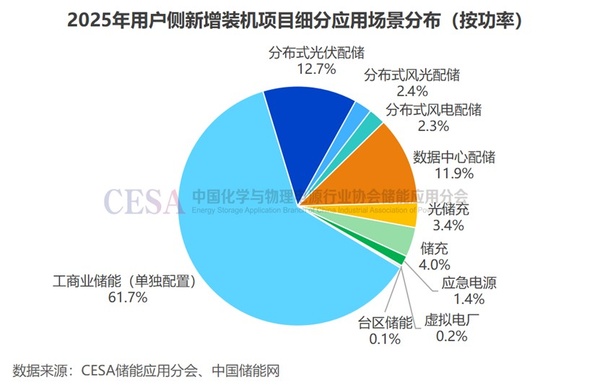

用户侧新增装机5.3GW/13.7GWh,占比8.1%(功率)/7%(容量),同比增长96.5%(功率)/115.2%(容量),成为增长最快的细分市场。

图 2025年中国新型储能各应用场景新增装机

从细分场景来看,电网侧主要为独立/共享储能储能项目。电源侧主要为新能源配储、电源侧独立储能、火电配储、光热储热、风光火储(氢)多能互补项目,以及少量电源侧微电网和黑启动项目。

电源侧细分场景具体新增装机规模占比见下图。

从用户侧细分场景来看,单独配置的工商业储能新增装机项目占用户侧新增装机的61.7%(功率)/56.2%(容量)。

储充/光储充/数据中心配储/分布式光伏配储等新型负荷/融合场景新增装机占比总计38.3%(功率)/43.8%(容量),容量规模占比较之2024年有所提升。

用户侧储能正加速向数据中心、充换电网络、分布式光伏和园区综合能源系统等多元场景渗透。2025年,国内分布式光伏配储、数据中心配储、储充/光储充新增装机功率规模占用户侧的比例分别达到12.7%、11.9%、7.3%,分布式储能正逐步演化为支撑新型负荷和分布式能源运行的关键基础设施。

技术路线:混合储能提速,长短时技术协同发展

据CESA储能应用分会产业数据库不完全统计,2025全年中国磷酸铁锂电池储能新增装机59.3GW/173.4GWh,同比增长50.7% (功率)/80.4%(容量),占比91.8%(功率)/88.3%(容量),依然牢牢占据新型储能技术路线的主导地位。在成本、成熟度与交付能力等优势叠加下,锂电池储能仍是当前中国新型储能规模化部署的基础力量。

与此同时,2025 年,熔盐储热、压缩空气储能和液流电池等长时储能技术明显放量。

熔盐储热新增装机1.4GW/8.8GWh,同比增长17.6%(功率)/66.8%(容量),占比2.2%(功率)/4.5%(容量),成了除磷酸铁锂电池储能外的第一大技术路线,新增项目主要为8小时及以上长时储能项目,主要服务于光热、风光大基地和电网侧调峰场景。

压缩空气储能新增装机1.3GW/7.4GWh,同比增长83.1%(功率)/81.3%(容量),占比2.0%(功率)/3.8%(容量)。

液流电池储能新增装机1.1GW/4.7GWh,同比增长36.7%(功率)/44.5%(容量),占比1.7%(功率)/ 2.4%(容量)。液流电池凭借强可扩展性、长循环寿命和高安全性等特征,正成为长时储能较具工程可行性的技术路线之一。

在长时储能扩容的同时,面向电力系统快速动态调节需求的功率型储能也在加速落地。2025年,飞轮储能新增装机223MW,同比增长172%,占比0.3%。超级电容新增装机207MW,同比增长989.5%,占比0.3%。

此外,(半)固态电池储能新增装机533MW/1.5GWh,同比增长249.5%(功率)/ 373.5%(容量),占比0.8%(功率)/0.7%(容量)。

铅炭电池储能新增装机246MW/492MWh,功率规模同比增长368.6%,占比0.4%(功率)/0.3%(容量)。

钠离子电池新增装机57.45MW/141.4MWh,同比-20.0%(功率)/-17.6%(容量)。

图 2025全年新型储能各技术路线新增装机功率占比

值得一提的是,2025年混合储能新增装机7.7GW/21.5GWh,同比增长127.3%(功率)/129.3%(容量),占比11.9%(功率)/11.0%(容量),较之2024年8%的占比显著提升。

储能时长:长时储能成为主流

据CESA储能应用分会产业数据库不完全统计,2025全年新型储能新增装机项目中,4h储能项目新增装机26.7GW/106.8GWh,占比高达41.3%(功率)/54.3%(容量)。

4h及以上长时储能项目新增装机29.7GW/128.9GWh,占比高达46%(功率)/65.9%(容量),长时储能正逐步成为电力系统调节和新能源消纳的核心支撑。

从区域来看,长时储能项目主要分布在内蒙古、新疆、青海、甘肃、河北、江苏等省份。其中,内蒙古长时储能新增装机项目规模占全国的48%,新疆占22%,青海、甘肃、河北占比均超过6%,江苏占比超过4%。

2025年中国储能市场不仅在装机规模上刷新了纪录,更在技术路线、应用场景和投资主体上呈现出多元化、长时化和资产化发展的趋势。

我国新型储能已从政策驱动的示范阶段,全面迈入以规模化应用和市场化机制为核心的发展新周期。一方面,装机规模持续快速增长、成本大幅下降、利用效率稳步提升,使新型储能逐步具备独立参与电力系统运行和市场竞争的能力;另一方面,随着新能源全面入市、电力现货与辅助服务市场不断完善,容量补偿机制逐步建立,新型储能的价值将从“配套资源”转向“关键调节资产”。未来,通过统筹规划、多元技术协同和商业模式创新,新型储能将在保障电力系统安全稳定运行、促进新能源高比例消纳以及推动能源低碳转型中,发挥越来越核心的基础性支撑作用。

特别声明:本网站转载的所有内容,均已署名来源与作者,版权归原作者所有,若有侵权,请联系我们删除。凡来源注明低碳网的内容为低碳网原创,转载需注明来源。