来源:华尔街见闻,证券之星,汽车之家

2026年初,锂电产业链龙头业绩预告率先传递暖意。

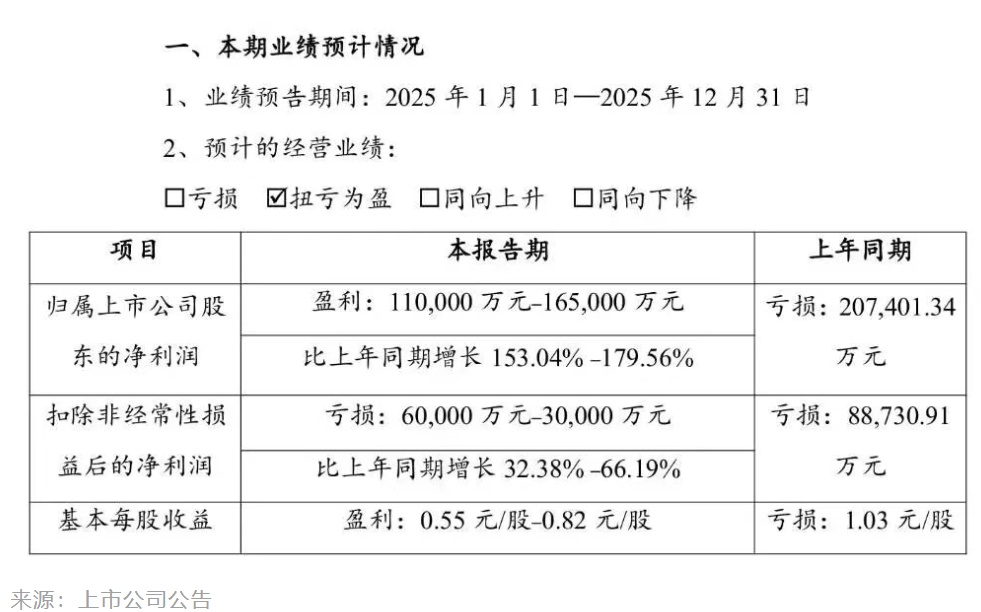

持续低迷了三年的赣锋锂业,在2025年开始迎来了业绩的大反转,净利润实现扭亏为盈。

1月27日,赣锋锂业披露2025年年度业绩预告,预计归属上市公司股东的净利润为11亿元~16.5亿元,比上年同期增长153.04%至179.56%。上年同期公司亏损20.74亿元。

公司表示,净利润转正主要依赖持有的皮尔巴拉矿业有限公司(Pilbara Minerals Limited,PLS)股票价格上涨带来的约10.3亿元公允价值变动收益,以及出售子公司股权获得的投资收益。这些均属于非经常性损益。

皮尔巴拉矿业有限公司是澳大利亚最大的锂矿商之一,在澳大利亚勘探、开发和经营矿产资源,公司主要持有位于西澳皮尔巴拉地区的Pilgangoora锂钽项目100%的权益。

值得注意的是,从近两年的业绩变动看,赣锋锂业的业绩和它持有的PLS股票关系非常大,并非主营业务有所改善。该公司持有PLS约5.37%的股份,并享有包销权,这一投资不仅保障了锂辉石供应,还在锂价波动中提供了价格弹性,是其2025年扭亏的关键。

2024年,PLS股价下跌导致赣锋锂业公允价值变动亏损5.33亿元,而2025年股价暴涨三倍(从0.284澳元涨至0.87澳元),直接推动业绩反转。

如果从年内低点算起,公司H股涨幅超过了265%,A股涨幅则超过了150%,市值暴涨超950亿元。

而股价暴涨的背后,主要因素是碳酸锂价格的回暖。在发布业绩预告当日,电池级碳酸锂基准价超过169000元/吨,较上周同期(1月20日)上涨9%,环比上涨43.5%,同比上涨112%。2025年12月底至2026年1月,电池级碳酸锂价格从119300元/吨涨幅超29%,创2023年11月以来新高。

1月28日,赣锋锂业A股上涨1.99%,每股报收74.36元,市值超过1550亿元。

赣锋锂业的增长,更多地依赖于“外源性”收益与财务调整。其亮眼的净利润扭亏,主要贡献来自于持有的 Pilbara Minerals Limited 股票公允价值变动收益(约10.3亿元)及子公司股权转让收益。

值得注意的是,其扣非后净利润仍为亏损(-3亿至-6亿元),上年同期为亏损8.87亿元,同比增长32.38%至66.19%,显示主营的锂化合物生产与贸易业务虽较上年巨亏大幅收窄,但尚未完全走出低谷。

公司同时披露,根据企业会计准则规定,将报告期内在H股发行的可转换公司债券整体指定为以公允价值计量且其变动计入当期损益的金融负债。受公司股价显著上涨及绝大部分债券持有人行使转股权影响,本期确认了相应的公允价值变动损失。

此外,公司通过转让控股子公司深圳易储数智能源集团有限公司部分股权并成功引入战略投资人,确认了相应的投资收益。

目前,在新能源这条万亿赛道上,赣锋锂业不只是单纯做锂矿生意,而是靠“锂矿+储能+固态电池”三个引擎同时发力。其中,锂矿资源是“压舱石”;储能业务是“增长点”;固态电池是抢占未来的“杀手锏”。

赣锋锂业采取“自主投资+并购”双轨策略。2025年建成5GWh储能电池产能,同步推进重庆、南昌、杭州三大基地建设,储能正在成为其未来核心增长点。

龙头企业的业绩预告,无疑为2026年的锂电材料行业开了个好头,也增强了市场对行业走出底部的信心。然而,复苏之路并非坦途。

积极的信号在于,最坏的时期可能已经过去。随着原材料价格企稳、落后产能出清以及新技术应用(如高能量密度材料、固态电池配套材料)的推进,行业整体盈利水平有望持续修复。龙头公司凭借技术、成本和客户优势,市场集中度有望进一步提升。

特别声明:本网站转载的所有内容,均已署名来源与作者,版权归原作者所有,若有侵权,请联系我们删除。凡来源注明低碳网的内容为低碳网原创,转载需注明来源。