来源:环球零碳

黄金和白银价格屡创历史新高,现货黄金1月28日最高已突破5280美元。当所有人都盯着黄金白银这一热门商品时,一个“存在感不高”的工业金属——铝,悄悄涨到了近三年来的高位。

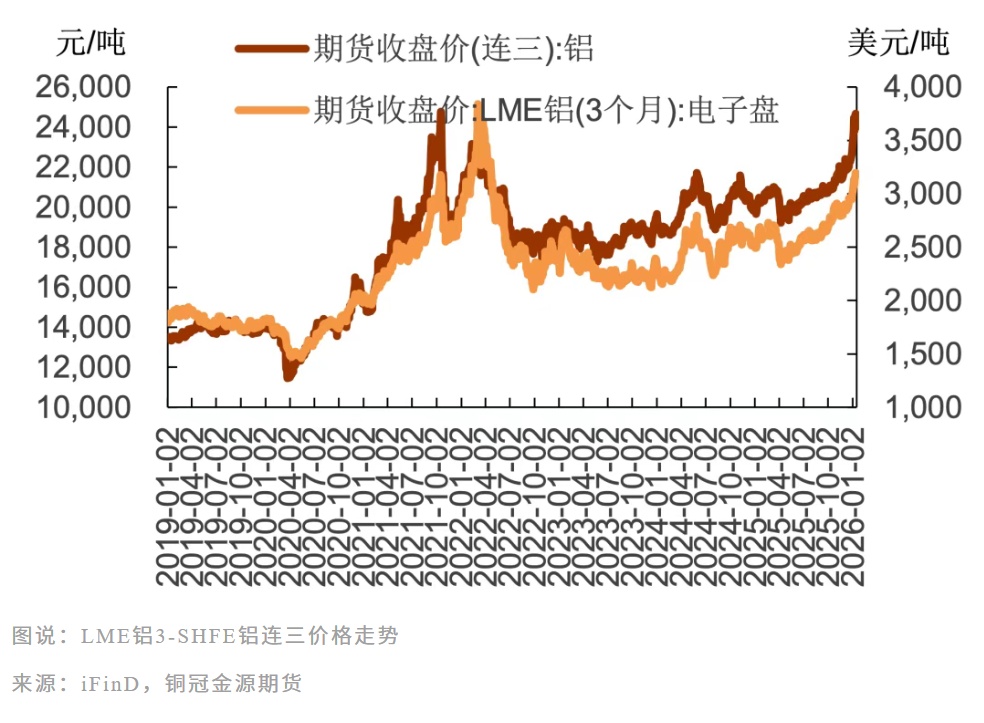

从去年11月开始,铝价疯狂飙升。今年1月中旬,沪铝主力合约价格首次突破2.5万元/吨,创历史纪录。英国铝期货价格也徘徊在每吨3180美元左右的高点。

在很多人印象中,铝是建筑、消费行业的基础原材料,既不稀缺又不避险。尤其是房地产景气时,往往会推动铝价上涨。

然而,这一轮铝价上涨似乎与房地产关系不大,并且上涨后一直处于在高位,没有出现大幅度回落。据花旗银行判断,全球铝市场正走向二十多年来最严重的供应短缺,未来几年铝价具有50%—60%的上涨潜力。

那么,铝作为非资源受限型金属,怎么会供应短缺?价格上涨的真正原因是什么?

01

新能源成“吃铝大户”

从需求来看,最核心的变化来自新能源。

要知道,铝既是电网中的导体和母线材料,又是光伏组件边框和支架的标配,还是储能铝合金结构件、电池铝箔和箱体,更是电动汽车轻量化的核心材料之一。

行业研究机构头豹基于国际铝业协会与车企BOM(物料清单)测算,2025年,国内新能源汽车单车平均用铝量逼近245千克,使用铝材,可使电动汽车车门、引擎盖、电池托盘等减重约40%。

汽车轻量化正成为铝合金应用的核心赛道,预计到2030年,全球新能源汽车用铝市场规模将突破2000亿元。同时,电动汽车的快速发展,也推动了铝制电池箔和电池壳的需求增长。

有机构测算,过去三个月铝价上涨导致一辆电动汽车成本增加约人民币600元。

除新能源汽车之外,在新能源发电及配套电力设施中,铝几乎贯穿设备制造与系统建设的全过程。既是光伏组件的边框与支架,又风电设备中的结构件,更是输配电电缆的理想材料。

以光伏为例,每新增1兆瓦装机,往往需要消耗3.5吨铝;在海上风电等复杂应用场景中,对高强度、耐腐蚀铝合金的需求则更为集中;储能系统也需要大量的铝用于外壳、冷却系统和电气连接。

也就是说,新能源装机量越大,对铝的需求就越多。

国家能源局数据显示,截至2025年11月底,全国累计发电装机容量37.9亿千瓦,同比增长17.1%。其中,太阳能发电装机容量11.6亿千瓦,同比增长41.9%;风电装机容量6.0亿千瓦,同比增长22.4%。

装机规模快速攀升的同时,电网也进入了大投资时代。按照规划,未来5年我国电网投资规模将超过5万亿元,大量特高压线路、配套输配电工程陆续落地。国际能源署预测,到2030年,中国输配电网总长度将达2021年水平的1.5倍,直接拉动铝导体、母线和铝合金型材的持续需求。

据“气候转型亚洲”智库估计,中国的电力行业铝需求预计在2035年前将增长5倍。这仅仅是中国,从全球来看,欧洲和美国电力基础设施的建设也需要消耗大量铝。

可见,新能源从方方面面都在“锁定”铝的消耗。

02

全球产能受限,已触及天花板

然而,当对铝的需求越来越大后,供给端却跟不上了。这里的问题并不是铝土矿短缺,而是不能冶炼。

电解铝是一种典型的高耗能产业。业内测算显示,每生产一吨电解铝,通常需要消耗约1.4万度电,电力成本在总成本中的占比往往高达30%—50%。

在全球能源转型的背景下,对这种高耗能产业的约束越来越大。中国作为全球原铝最大生产国,占全球电解铝产量近六成。但在双碳目标下,2018年发布的《关于电解铝企业通过兼并重组等方式实施产能置换有关事项的通知》,明确把中国电解铝总产能上限锁定在约4500万吨/年。此后,又进一步细化要求“新增产能必须以等量或减量置换旧产能”。

在多重限制之下,中国电解铝的产能空间已接近极限。安泰科统计,截至2025年底,中国电解铝建成产能4483万吨/年,全年产量4423万吨,较上年仅增长1.8%。这使全球铝供应格局发生重大转变,全球铝市场每年约减少200万至300万吨的新增产能。

而其他国家电解铝的产能同样受到制约。电力成本和碳成本是两大主要难题。

近日,南非矿业巨头South32宣布其运营的非洲第二大铝冶炼厂——莫桑比克莫扎尔铝厂(Mozal),将于2026年3月15日正式进入停产维护状态。此次停产的核心原因,就是因为电价太高。

当地电力公司要求将电价从0.05美元/千瓦时涨至0.12美元/千瓦时,以覆盖发电成本并缓解电网压力。但铝厂坚持电价上限为0.08美元/千瓦时,认为超出此价格后产品成本太高。双方六年谈判未达成妥协,最终铝厂选择停产。

要知道,莫桑比克莫扎尔铝厂年产能58万吨,占全球总产能的0.8%,停产将加剧全球铝供需紧平衡状态。

在美国,电解铝行业受电价影响更加直观,原因是美国的电力资源的分配开始倾向于AI产业。

根据美国铝业协会要求,电解铝项目需依赖不低于20年、电价低于40美元/MWh(兆瓦时)的长期电力合同。然而,数据中心等新兴用电大户愿意支付达100美元/MWh以上的电价合同。因此,电解铝企业也越来越难以获得符合经济性要求的长期电力合同,产能进一步受到限制。

与此同时,环保与碳排放约束也在抬高冶炼门槛。

从今年1月1日起,欧盟的碳关税(CBAM)正式生效。它将开始对进口到欧盟的钢铁、铝、水泥等支付其产生的二氧化碳排放量费用。

据估计,此后每吨铝需增加15-25 欧元的生产成本,成本上升后,使得电解铝企业更加动力不足。

Constellium铝厂首席执行官Jean-Marc Germain表示,CBAM最终将提高欧洲铝的价格。同时还会逼迫企业将投资转移到其他地方,并关闭欧洲的产能。

03

铝库存只够全球用12-15天

需求增大,供给不足,铝逐渐走向紧平衡。欧美市场已经出现了铝短缺的信号。

据路透社报道,现在美国买家在市场上购买铝的价格,比伦敦金属交易所(LME)基准价格还高出约68%,每吨560美元的额外溢价使铝的总成本超过5000美元/吨。

在欧洲,买家支付的铝价溢价也已经从去年年中不到200美元/吨升至超过340美元/吨。

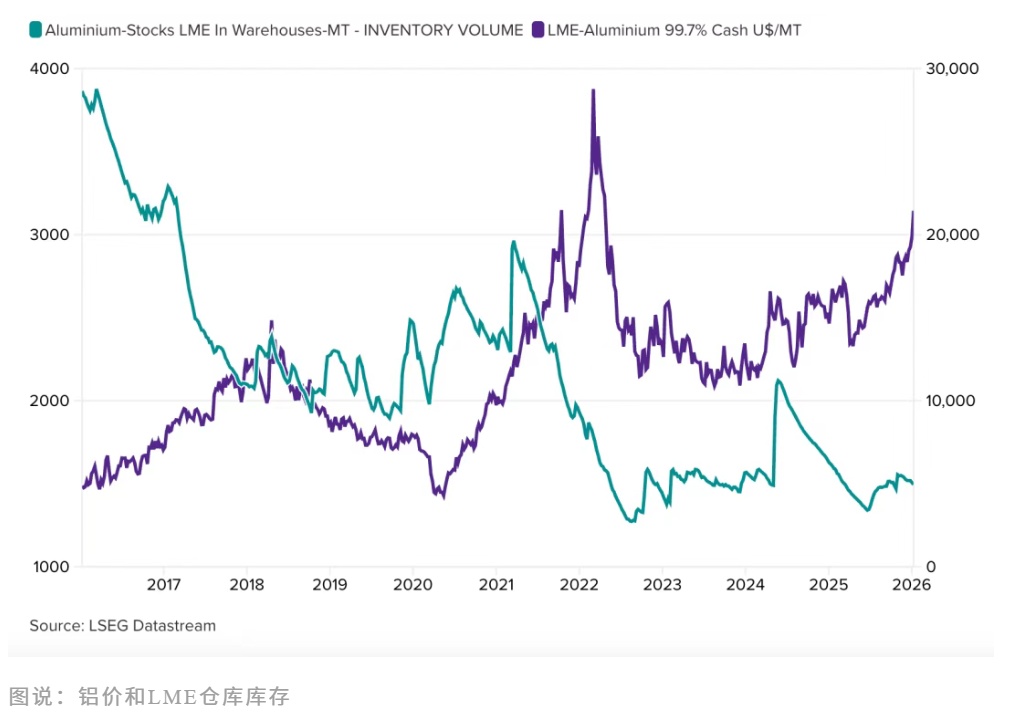

当前伦敦金属交易所(LME)铝的现货库存也出现了下降。最新数据显示,截至2026年1月26日,伦敦金属交易所可交割库存降至50.53万吨,下降幅度约为0.4%。虽然看似不大,但在可流通库存本就偏低的背景下,会在需求集中释放时迅速形成供给压力,从而放大价格波动幅度。

一般来说,伦敦金属交易所是衡量市场紧张程度的关键指标。据discoveryalert推算,当前伦敦金属交易所的铝库存水平仅能满足全球12-15天的消费需求,远低于维持市场稳定所需的25-30天的水平。

不过也有业内人士认为,“铝价的爆发式上涨并非行业独立因素驱动,而是大宗商品轮动的必然结果。全球经济不景气导致游资缺乏优质投资渠道,大宗商品自然成为炒作标的,叠加汇率波动、地缘政治动荡等因素,涨价潮顺理成章地传导至工业金属领域”。

特别声明:本网站转载的所有内容,均已署名来源与作者,版权归原作者所有,若有侵权,请联系我们删除。凡来源注明低碳网的内容为低碳网原创,转载需注明来源。