郑贤玲

来源:产业观察者

一般来说,产业政策调整的节点都会出现“抢售”或“抢装”模式,比如燃油车的排放标准切换前上一代标准会抢在窗口前集中销售,因为标准提高会增加用户成本;光伏、风电、电动汽车在补贴政策调低的窗口前为得到更多补贴也会出现抢装。今年的136号文件时间节点又是531,光伏在这个节点前也是结结实实地猛冲了一把上网指标。

唯独燃料电池汽车,今年是示范城市群“以奖代补”政策不到半年了,相关补贴接近尾声,燃料电池汽车销量不涨反降。燃料电池汽车下一步是否还要发展,20多年培育的产业链该何去何从?

燃料电池汽车示范期收官年业绩惨淡

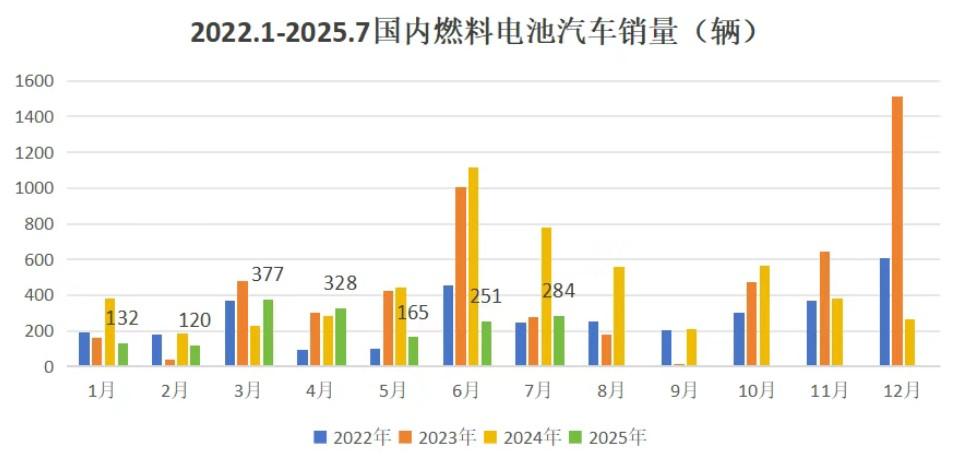

根据香橙会数据,2025年上半年全国氢燃料电池汽车销量1965辆,较2024年同期的2644辆下降25.68%。截至2025年上半年,全国燃料电池汽车保有量30212辆,距离2025年5万辆目标还差19788辆。燃料电池相关企业还有大量的政府补贴没有拿到,下半年冲量的可能性非常小,基本上可以判断完不成目标。

图1 “以奖代补”以来燃料电池汽车销量

数据来源:香橙会研究院

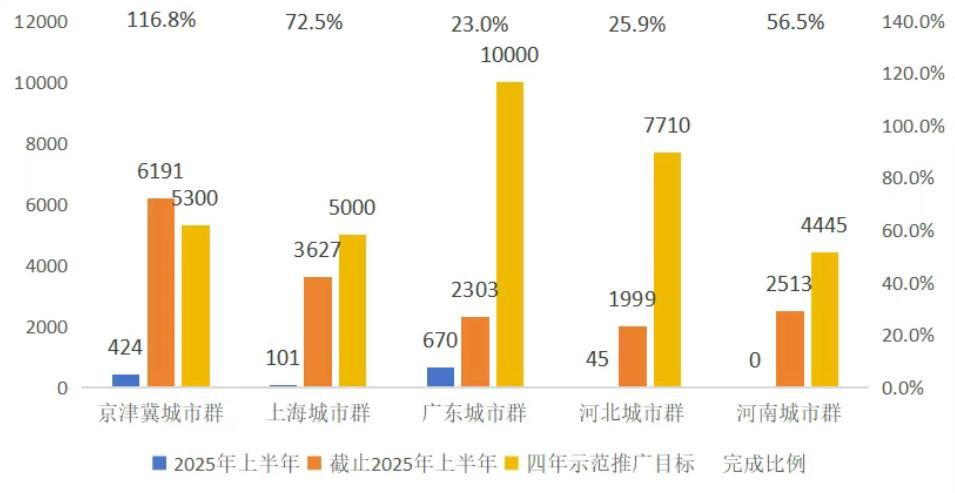

根据香橙会研究院数据,截至2025年上半年,五大示范城市群合计推广16633辆,完成四年示范任务的51.2%;五大示范城市群仅京津冀完成预定目标,累计推广燃料电池汽车6191辆(超过5300辆目标);上海城市群3627辆,完成示范任务的72.5%;河南城市群2513辆,完成示范任务的56.5%;广东省预定目标10000辆,完成示范任务2303辆,目标达成率仅23.03%;河北示范城市群预定目标7710辆,完成示范任务1999辆,目标达成率25.93%。

图2 五大示范城市群示范任务目标达成率

数据来源:香橙会研究院

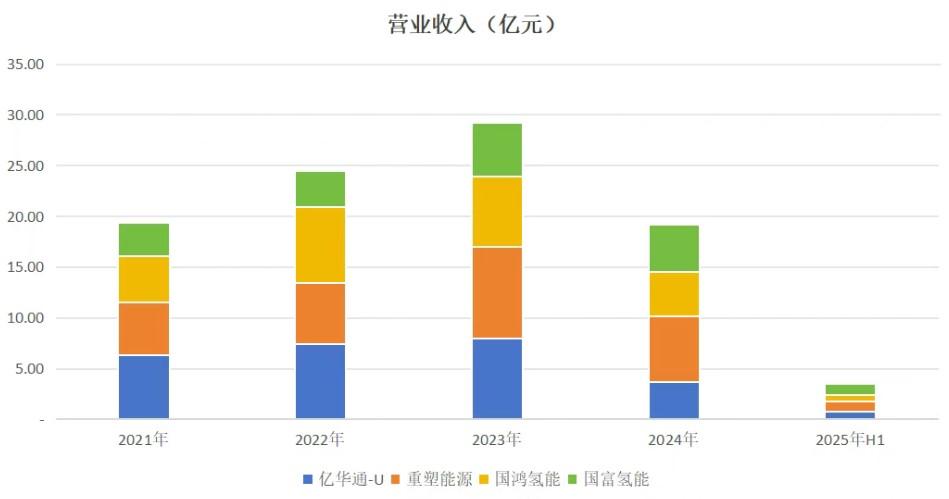

行业的低迷反应到氢能上市公司的财报上同样不乐观,2023年最高峰4家氢能上市公司营业规模29.19亿元,2024年燃料电池量价齐跌,营业规模下降至19.16亿元,同比下降34.36%,2025年上半年四家公司的营业规模更是低至3.47亿元,确实有点惨不忍睹。

图3 四家氢能相关上市公司2021年-2025年H1营业规模

数据来源:万得咨询,上市公司财报。

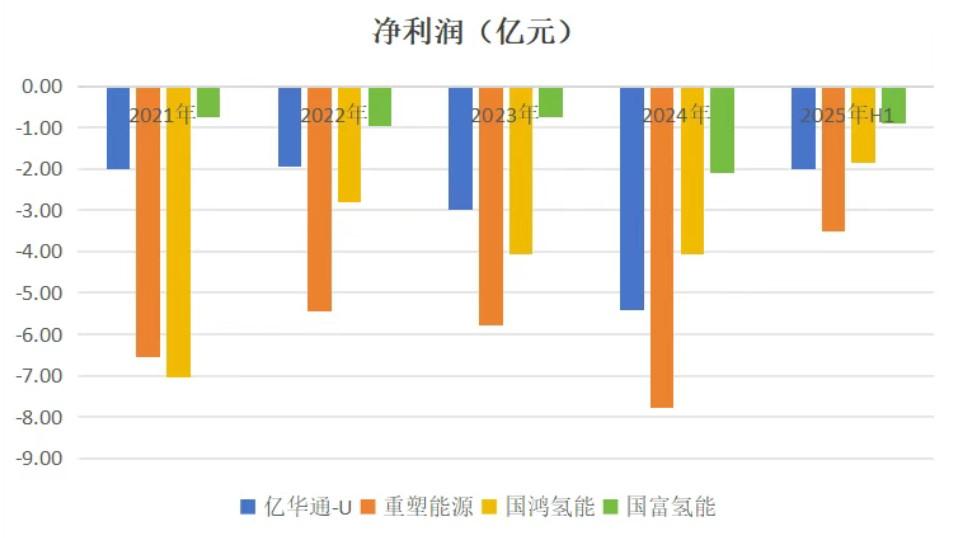

当然,这样的规模企业不可能赚钱。而且就连市场渗透率达到50%的电动汽车都还大面积亏损,如果要求处于研发和投入阶段的燃料电池企业盈利未免也太苛责了。理论上这一阶段就是卖得越多亏得越多,所以,这一阶段赚钱不是最重要的,重要的是商业闭环。

图4 四家氢能上市公司2021年-2025年H1盈利情况

数据来源:万得咨询,上市公司财报。

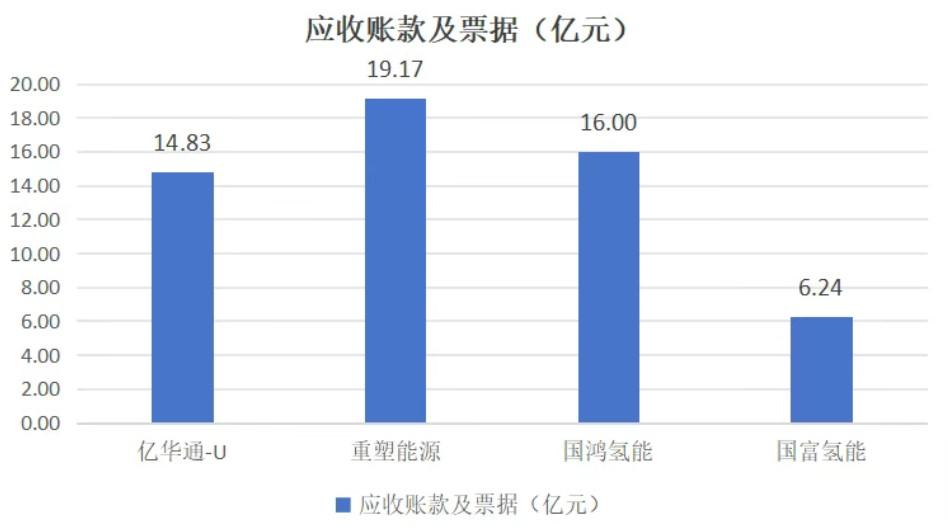

高额的应收账款反映出这个弱小的行业生态不健康,核心是还有很多政府应该发放的补贴没有到位。这种拖欠款其实也表明即使已经形成销售的商业链条的所谓“闭环”是充斥着断层和裂痕的。

图5 四家氢能上市公司截至2025上半年应收账款及票据

数据来源:万得咨询,上市公司财报。

行业比较积极的一面是天津荣程、山西鹏飞能源、晋南钢铁等用户端在氢能发生地展开的“局部闭环”的探索(“局部闭环”,燃料电池汽车产业化的“中国经验”),这些市场化的探索对于发现氢能价格、选择应用场景提供了非常现实的参考。

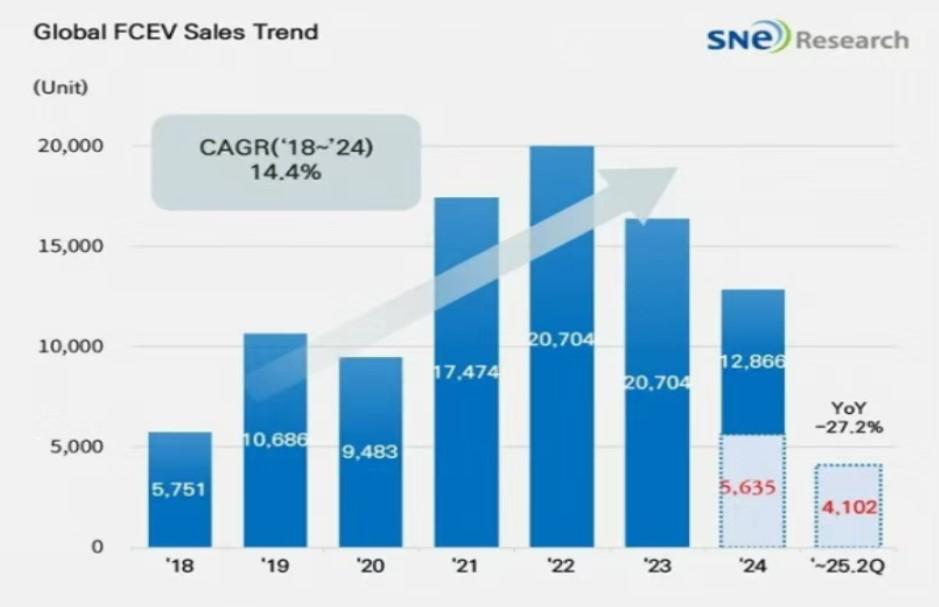

国外燃料电池汽车厂家日子同样不好过,根据韩国公司SNE Research的数据,全球范围内,1月至6月期间注册了4102辆燃料电池电动汽车(FCEV),同比下降27.2%。其中,中国,下降了18.4%,销售了2040辆 (主要是商用车);韩国下降30.1%,销售量从2024年上半年的1742辆降至今年同期的1218辆;日本的销量减少了一半以上,同期从442辆降至216辆;美国则从322辆降至132辆;欧洲的销售量从605辆降至485辆。

图 6 全球主要市场燃料电池汽车销量下降

SNE Research的图表显示近年来全球FCEV销售的涨跌。红色文字突出显示的框是2024年和2025年上半年的销售数据。图片来源:SNE Research

燃料电池汽车发展存在哪些障碍?

20年前,美国作者Joseph J.Romm写了一本《关于氢的炒作》(The Hype About Hydrogen)的书,Romm坚持认为,解决氢动力汽车的成本、基础设施、氢脆及氢气易燃的安全性问题需要几十年的时间,他说除非发生五大奇迹:

(1)平均每辆车需要100万美金,这个价格必须大幅下降;

(2)还没有已知的人造材料可以让我们在车上储存足够多的氢来保证足够的行驶里程;

(3)氢气成本贵得出奇,即使从很差的化石能源中提取的氢气成本也比汽油贵2-3倍;

(4)必须有足够的加氢网络,现在有18万座加油站,在让人对氢动力感兴趣之前,需要建至少1-2万座加氢站;

(5)你不得不祈祷这个替代能源的竞争者们不会做得更好,因为现在这个市场最好的车已经取得了很大的进步。混合动力可以在原有的加油站加油,混合动力利用电动机来提高燃油的工作效率,它的续航里程是燃油车的2倍,如果电池技术能够持续进步,到2020年混合动力车将远远超过燃料电池车。

20年后的今天,Romm提出的燃料电池汽车发展的五大障碍中前面三大障碍已经基本消除:燃料电池乘用车成本已经从原来的100万美元/辆下降到现在的6-7万美元/辆;70MPaIV型储氢瓶可以让燃料电池的续航里程超过600km;中国从化石能源中提取的氢气成本远低于石油天然气,而且可再生能源成本大幅下降,低成本的绿氢也已经变得唾手可得。

至于第四个障碍,全球1200多座加氢站达不到Romm要求的1-2万座不是影响燃料电池汽车发展的根本性问题,只要燃料电池汽车本身有市场,基础建设技术成熟之前少建,技术成熟之后多建本来就是合理的;第五个问题才是根本,根本原因是Romm没有预料到的竞品——纯电动发展太快。

还有两个Romm没有考虑到的因素:一个是氢气的储运成本,目前氢气运输成本占到终端价格的1/3-1/2,在氢气成本结构中占据最大的份额;另一个是最有条件发展氢燃料电池汽车的中国对氢能“安全”的认知偏颇,导致加氢站建设远离人群密集地区,加氢站与服务对象错位。

燃料电池汽车这么难,还要不要做?

显然,这个在世界上经历了60多年的产业化探索的行业遭遇挑战的不仅仅是中国,而是全球燃料电池科研人员和创业者共同的命运。那么,主要国家和经济体对燃料电池汽车发展的态度怎样呢?

1、美国:清洁氢战略梦碎特朗普“旧能源”情结

北美是燃料电池的发源地,其中加拿大是燃料电池的研发中心,美国是燃料电池的应用中心。美国通用汽车是全球第一辆燃料电池汽车的缔造者,福特汽车曾与巴拉德、戴姆勒深度合作投入燃料电池技术,美国加州更是包括燃料电池汽车在内的新能源汽车的试验田,为燃料电池汽车的推进提供了良好的政策环境。

2002年,美国发布了《国家氢能路线图》,明确了氢能发展的方向和技术路径。2004年,美国启动了"氢能行动计划”,推动氢能技术的研究与应用。

2022年8月,美国通过《通胀削减法案》(IRA法案),为清洁氢生产提供税收抵免,每公斤氢气最高可抵免3美元。同年9月,美国能源部发布《国家清洁战略与路线图》,目标成为绿色制氢领导者,并在多个领域布局。

2023年6月,美国更新《美国清洁氢能战略路线图》,规划到2030年实现电解槽成本降至300美元/千瓦,运行寿命8万小时,效率65%,氢气价格降至1-2美元/千克;输配成本降至2-5美元/千克,固体氧化物燃料电池系统成本降至900美元/千瓦,运行寿命4万小时。到2030年美国清洁氢产量将从当前几乎为零增至1000万吨/年,到2040年、2050年分别增至2000万吨/年和5000万吨/年。部署清洁氢能将使美国在2050年的碳排放量比2005年减少约10%。美国规划从2027年开始出口清洁氢,在2030年成为最大出口国之一。

2024年10月23日,美国能源部氢和燃料电池技术办公室还宣布了高达4600万美元用于推进氢和燃料电池技术并推动国家目标。

然而,特朗普两次上任都选择退出《巴黎协定》,特朗普对油气霸主地位的任性还表现在他对风电、光伏等可再生能源的反感,他甚至表示,即便在那些电力供应不足的地区,他的政府也绝不会再批准光伏或风力发电项目。2025年6月美国能源部终止由清洁能源示范办公室(OCED)发放的24项财政资助,这些援助项目总额超过37亿美元。

美国原计划7月生效的《大而美法案》提前终止氢能税收抵免。根据《通胀削减法案》第45V条款,清洁氢能项目每公斤氢气最高可获3美元补贴,原本有效期到2033年。但新法案规定,2025年底后开工的项目不再享受这一优惠。受这些政策转向的影响,投资美国的氢能项目的国外能源公司开始撤资,美国雄心勃勃的清洁氢能梦可能正在走向破灭。

2、欧洲:坚持氢能基础建设,苦于成本压力

20世纪90年代以来,戴姆勒、宝马、奥迪等欧洲汽车企业都在燃料电池汽车领域投入了大量的资源,并不断推出迭代的燃料电池汽车,但到2013年、2014年,现代、丰田、本田等亚洲车企率先推出燃料电池量产车型,欧美企业在燃料电池汽车产业化中败下阵来。

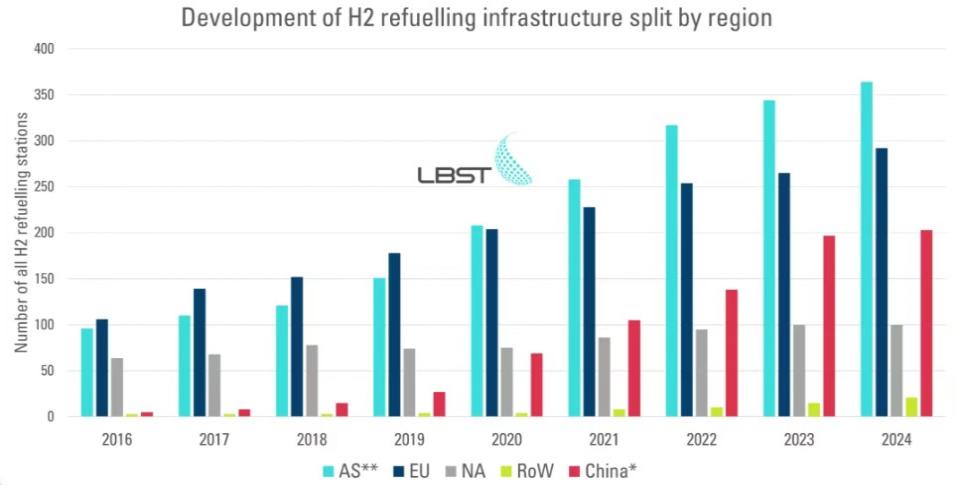

不过,和美国加州一样,欧洲并没有放弃燃料电池汽车,他们选择进口日本和韩国的产品来投入基础建设,同时,戴姆勒、宝马等车企仍然坚持研究,而且与日本合作。欧洲加氢站建设的节奏基本上与亚洲保持一致,亚洲与欧洲成为世界上发展氢能基础建设最积极的两个区域。

图7 氢燃料加注基础建设区域发展情况

AS:亚洲(Asia)的缩写,指包括中国、日本、韩国、东南亚等国家和地区的大洲。

EU:欧洲(Europe)的缩写,涵盖西欧、南欧、东欧等地区的国家。

NA:北美洲(North America)的缩写,主要包括美国、加拿大和墨西哥等国家。

RoW:Rest of the World的缩写,泛指除上述地区以外的其他地区,如非洲、大洋洲、南美洲等。

资料来源:https://www.h2stations.org/statistics/

近年来欧洲可再生能源快速发展,风电光伏发电比例已经达到29.15%,德国和荷兰更是达到45.3%和48.25%,已经造成了电网的严重阻塞,负电价的时段也越来越长,急需要储能和氢能来进一步提升可再生能源的比例。

2020年7月《欧盟氢能战略》 设定了清晰的愿景和发展阶段:2020-2024年:部署至少6GW的电解槽产能,生产100万吨可再生氢。2025-2030年:氢能成为能源系统的重要组成部分,部署至少40GW电解槽产能,生产1000万吨可再生氢。2030-2050年:可再生氢技术成熟并大规模部署。欧盟给予了绿氢项目大量的补贴,重点支持工业领域氢能应用(如炼钢、化工、炼油)所需的基础设施和大规模电解槽建设,并积极规划和部署氢能网络建设、氢能转运的港口枢纽和加氢站。

欧洲储能市场出现爆炸式增长,并积极布局氢能项目,但欧洲在绿氢项目上遇到与中国类似的问题是绿氢制备工艺不成熟,制氢设备对波动电源的适应性不及预期,绿氢成本偏高,尽管欧洲碳价比较高,但还是难以覆盖与传统能源的成本差。

欧洲的氢能交通显然是在等待氢能基础建设和规模供应(包括氢气进口)的条件成熟,应该说欧洲是铆足了劲在推进氢能的基础建设和应用示范,但距离经济性还有很大的差距。

3、日本:仍要发展燃料电池汽车,但重点从乘用车转向了重型商用车

日本拥有全球最先进的燃料电池技术,MIRAI几乎成为全球燃料电池汽车的风向标,不过,因为日本本土的氢气供应不足,所以,日本燃料电池汽车的销售大约2/3出口欧美市场,只有1/3左右在本土销售。

因此,日本的氢能战略一开始的目标是燃料电池汽车的销量和加氢站建设,在燃料电池汽车的性能得到确认后,日本将氢能发展的重点转向氢气供给,包括从文莱、澳大利亚进口蓝氢,从中东、中国进口绿氨。

第一阶段验证产品,第二阶段解决氢气来源。这个节奏是相对从容的。不过,日本的另一调整让我觉得匪夷所思,就是将原来的重点发展燃料电池乘用车调整为以重型商用车为主。

我在一次小规模氢能论坛上谈到日本这一战略,表示他们发展燃料电池重型商用车一定会遭遇更大的挫折,我没有注意到现场有来自丰田的代表。论坛结束后我加了丰田代表的微信,他跟我说,论坛现场他就把我的观点发给总部了。关于这个“见解”我会在文章的最后一部分来论述,至少,我认为丰田这一战略调整实际上是在燃料电池汽车发展方向上已经有一些迷失。

4、韩国:依然致力于燃料电池汽车

现代汽车仍然是燃料电池汽车最大的单一制造商,其Nexo FCEV在2025年上半年售出了1252辆,不过同比下降也达到了31.9%。

今年4月,现代推出了新的下一代Nexo,于6月10日开始交付,今年上半年只有112辆完成注册。

现代汽车在韩国首尔举行的第十三届计量经济学世界会议(ESWC 2025)上展示了完全重新设计的Nexo。这款更新的SUV更长、更宽、更高,氢储存量增加到6.69公斤(老版为6.33公斤),其续航里程超过700公里,而老款车型为666公里。此外,燃料电池堆现在提供110kW的总功率,将电机输出增加到150kW(201hp)。燃料电池与机载电池配对,其容量从40kW翻了一番,达到80kW。

推出二代Nexo的同时,现代也推出了一系列的优惠政策(单月销售突破千辆,现代汽车新款“Nexo”投放再次激发韩国燃料电池汽车购买热情)。优惠一出来,每天订单就超过270辆,最疯狂的时候一天900多辆,到8月22日,仅8月这个月NEXO就接了4000多辆订单,推出三个月累计销售6767辆。

现代计划今年扩大燃料电池生产,基于在蔚山新建造的第三座工厂,每年为6500辆氢能汽车提供系统。韩国拥有全球密度最高的加氢站基础建设,后续,氢能的供给特别是如果能够从中国进口绿氢,韩国推广燃料电池汽车的条件是基本具备的。

表1 主要氢能国家加氢站密度

数据来源:产业观察者

不过,韩国政府对燃料电池汽车的补贴在逐渐收缩,目前燃料电池汽车的发展主要依靠现代汽车的战略和执行。

5、中国:局部市场实现商业化,但缺乏规模化市场战略

中国示范城市群虽然取得了一些阶段性的效果,包括燃料电池系统性能的提升,成本下降,供应链完善等,但从商业化推广来看,示范城市群总体上是不成功的,反而是山西、天津这样距离氢气比较近的市场在尽量抽离了储运环节后可以形成“局部闭环"(“局部闭环”,燃料电池汽车产业化的“中国经验”)。

示范城市群政策已经接近尾声,中国燃料电池汽车何去何从还不明朗,市场在等待下一步的政策,示范区主要燃料电池企业要么在等补贴到位,要么转向PEM电解槽的开发,对燃料电池汽车的定位并不清晰。

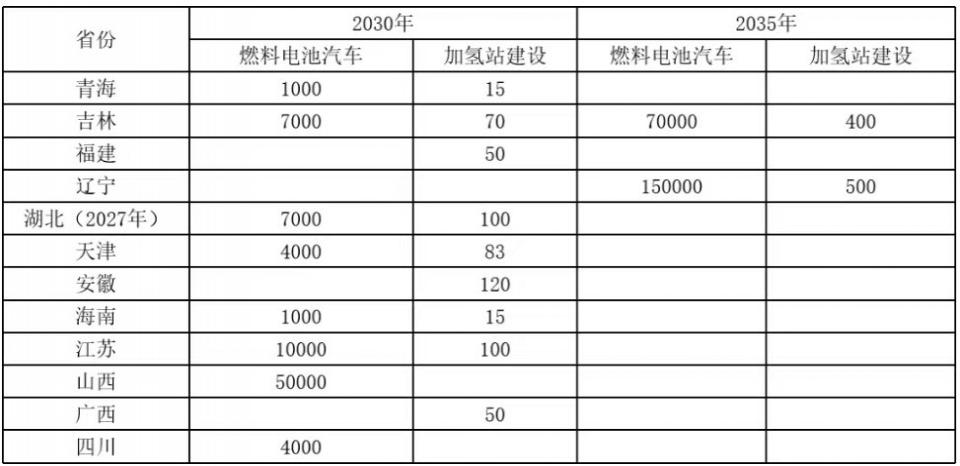

不过,地方政府对氢能充满了热情,而推广燃料电池汽车和建加氢站依然是地方发展氢能最好的抓手。根据长三角氢能统计,到目前全国有21个省市出台氢能中长期发展规划(关注 | 21省!未来10年氢能规划出炉!),分别是安徽、江西、山西、青海、广西、湖南、吉林、海南、四川、福建、河南、上海、辽宁、江苏、山东、陕西、宁夏、广东、天津、湖北、内蒙古。

其中青海、吉林、福建、辽宁、湖北、天津、安徽、海南、江苏、山西、广西、四川等12个省市在规划中明确了燃料电池汽车或加氢站的目标。未来5-10年,推广燃料电池数量少则1000辆(如海南),多则15万辆(如辽宁)。

表2 未来5-10年12个省市对燃料电池汽车和加氢站规划

不过,这些地区的规划与过去20年氢能发展思路没有发生根本性变化,无非是从“局部闭环”中找到了应用场景必须具备的条件,而且北方地区表现更加积极,这一定程度上验证了我一直认为的在氢气富集的寒冷地区推广氢能车可能会更加顺利的想法。但这些规划是地方政府做的,而不是生产厂家做的,更不是整车企业的量产规划,所以,这些规划看起来还是“天下文章一大抄”,很难真正实现突破。

如果继续发展燃料电池汽车,该如何调整思路?

1、从纵向发展和横向比较看燃料电池汽车路线的选择

前面我提到了小型论坛上说到日本转重型商用车路线可能是一个错误。主要原因是日本的氢气供应条件不足,而重型车耗氢量更高。

现阶段,燃料电池汽车的价格已经不是关键问题,因为只要有规模,商用车降到跟电动车同等价格,乘用车降到20万已有预算(东风汽车和长安汽车表示规模到1000辆/年就可以达到20万/辆),商用车和乘用车最大的区别是耗氢量,此前行业内报道49吨重卡耗氢量下降至8kg/100km,但实际使用过程中普遍超过10kg/100km。

商用车要求氢气价格25元/kg以下才能替代燃油。而乘用车耗氢量普遍在0.8kg/100km,如果替代燃油,可以接受40元/kg的氢气。

从纵向发展的思路来看,率先发展重型车一定是一个错误,因为发展前期主要是验证燃料电池汽车的可行性和安全性,前期氢气来源不足,氢气贵,重型车辆是生产工具,耗氢量太高,也用不起,跑得越多亏得就越多。但氢能发展的下一阶段重点是要解决氢气消纳的问题,而且随着规模化和制氢、储运技术的成熟,氢气成本下降。那么重型车辆可能成为绿氢灵活性消纳最好的终端。

一辆重型商用车氢能消耗量相当于50辆乘用车。我们看看,来自Global Hydrogen Review 2024的数据,2021年-2023年国际市场上主要由中国提供的商用车其实占比并不高(约20%),但消耗了燃料电池汽车大约70%的氢气。

图7 2021-2023年按车辆段和地区划分的道路运输氢消耗量

注:商用车包括轻型商用车和中重型卡车。关于年里程数和燃油经济性的假设来自国际能源署全球能源和气候模型。Global Hydrogen Review 2024(发表于2024年10月)

从横向来看,采用商用车还是乘用车,就要看一个国家和地区的优势和发展重点。对中国来说,燃料电池汽车发展目的至少暂时已经被电动车取代了,因此中国发展氢能的重点应该是能源端,尽管锂电也可以作为储能调节可再生能源的波动,但更大规模的储能氢能的体量与能源规模的匹配性更高,所以,中国发展燃料电池重型车的意义有助于风电光伏的消纳;而日本发展氢能的重点和优势在于应用端的燃料电池汽车,氢气甚至需要进口,因此,少消耗氢才是日本、韩国这样氢能进口国应该有的战略。

其实说日本发展重型商用车是一个错误是我第二次“口出狂言”,我必须给自己留一点余地,因为日本的油价和电价多比中国高约55%,日本的电价比中国贵一倍以上,预计氢气综合成本是中国的2-3倍,也就是说,如果与中国同行的耗氢量的话,日本燃料电池与燃油车比较更加吃亏。我跟丰田的代表说,除非你们做的商用车能把耗氢量做到比中国低一半。丰田的耗氢指标的确好于中国企业,近期52台燃料电池路测在7-7.3kg/km,这一耗氢量在中国有优势,在日本氢气太贵,依然很难替代燃油车。

纯电动从城市公交、物流配送再到乘用车,最后才是重卡,而且还是短途接驳,随着换电重卡和充电设施的完善电动车将走向中长途。

2、为什么说仅仅发展商用车是一个“死局”

这也是我对燃料电池汽车发展思路的第一次“口出狂言”。三年前我跟一个来自政府部门的新能源研究员讨论燃料电池汽车发展思路,我说以我对汽车产业的理解,仅仅发展商用车很难形成规模效应,我当时想到的是加氢站,尽管商用车一次加氢量大,但乘用车总量多,所以仅有商用车,加氢站的工作量不饱和,能源企业就没有意愿建加氢站,就变成没有鸡也没有蛋。

其实规模经济更大的问题在于燃料电池产业链。燃料电池和锂电都一样,都是可以堆叠的,所以,乘用车和商用车在结构材料和电池单元上是可以共享的,已经在乘用车上形成规模经济的锂电不可能放弃商用车市场。

尽管两年前还有很多人觉得锂电带不动商用车,但经济规律最终还是不会讲情面,2024年新能源商用车销量达到57.9万台,同比增长84%;2025年1-7月累计销量达到43万台,同比增长57%,其中,换电重卡在2025年1-7月销量达到2.64万台,同比增长197%。2025年7月,商用车新能源渗透率达到29%,较去年同期的21%提升了8个百分点。

具体来看,卡车新能源渗透率为22%,客车新能源渗透率高达61%。从2019年至2021年,整个新能源商用车的渗透率仅在3%左右,而到了2024年全年达到了20%,2025年1-7月更是达到了24%的水平。

这样的结果是商用车大部分市场都将被电动车抢走,留给燃料电池的市场所剩无几,估计也就是商用车的10%-20%留给燃料电池市场,40-70万辆的规模分散在全国市场,不足以让更多的配套企业为此投入产能和研发。

更重要的是,资本是推动产业发展的重要力量,而投资人关注的是被投行业的市场容量,2023年我国乘用车和商用车的市场容量分别约3.9万亿和1.53万亿,如果燃料电池汽车占商用车市场的10%-20%,市场容量约为1530-3060亿元,预计未来燃料电池价格下降至整车成本的1/3以下,也就是说燃料电池的市场容量变成了510亿元和1020亿元。

这个规模尚不及一家规模汽车或核心零部件上市公司的估值,又能容纳多少企业的百亿估值呢?如果没有较高的估值,这个行业又将如何投入更多的研发费用呢?更何况甲醇汽车还在跃跃欲试。

所以,如果不能从乘用车中也分得一部分市场,单靠锂电剩下“啃不动的骨头”,我很难看好燃料电池汽车的前景。这不是燃料电池本身的竞争力问题,而是政策引导的问题。

从光伏、风电、电动汽车、储能的经验来看,日本和韩国乘用车不及预期不一定中国企业就不能突破,而日本、美国看到中国商用车能够销售可能也误会了商用车方案的合理性。到目前为止,我国的商用车都是燃料电池企业推动的“示范工程”,属于工程化而非产品化,山西、天津由用户主导的“局部闭环”具有一定的商业价值,但除非有更多的复制,否则燃料电池的规模还是难以与锂电抗衡。

3、回到能源战略,有必要电氢耦合、商乘并举

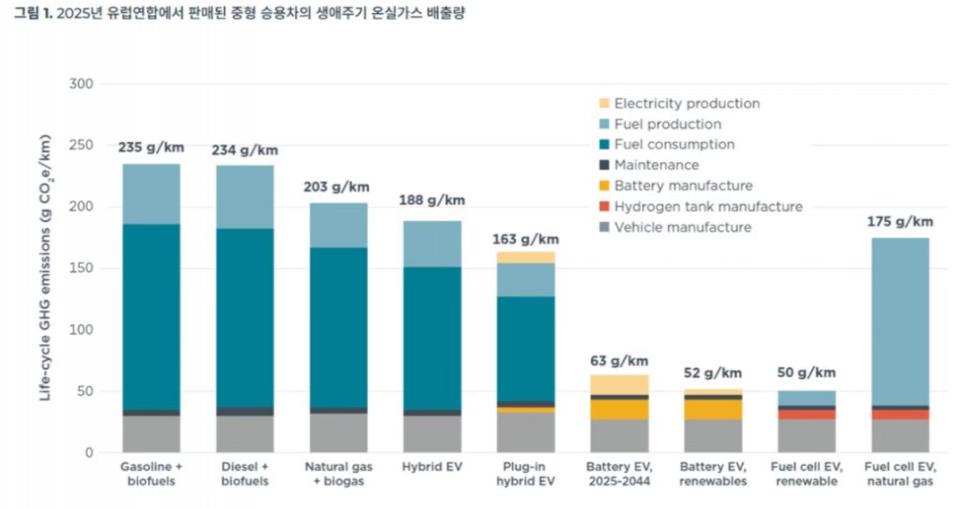

燃料电池汽车发展的初衷是提高能源转换效率、摆脱资源约束和环境约束,现在看起来,除非是绿氢,纯电动的减排效果与利用绿氢的燃料电池排放接近,利用灰氢的燃料电池排放与混合动力基本相当,锂电转换效率更高,也就是说,除了锂电的资源约束(燃料电池也用到铂金),至少在可能清算锂电回收的排污原罪前,锂电已经基本解决了燃料电池发展的驱动力。

图8 不同燃料的同款汽车CO2排放

资料来源:https://www.autodaily.co.kr/news/articleView.html?idxno=533417

不过从能源发展的角度来看,预计我国今年风电和光伏发电比例将达到20%,电网已经无法承受更多的波动电源,因此需要大力发展分布式能源、虚拟电厂、储能,电力从过去以“售电”为主导转变为以负荷为中心。

锂电储能更加简单,但规模和储能时长、储能的地域跨度都不足以达到氢能的功能,尤其是我国可再生能源富集区与电力高消费地区跨度大,西北的风光资源要为东部经济发达地区的工业企业服务,需要长时跨区域的储能,氢能是最具规模的储能载体。

就像燃料电池汽车与氢气供给不同步一样,现阶段已经在规划的和投资的绿氢项目大多数都无法做到与应用端同步,规划的绿氢、绿醇、绿氨项目已经很多,但谁来买单呢?从技术成熟度、基础建设、经济性和规模几个维度来考量,在绿氢项目投入初期,氢气成本比较高,产氢量不稳定,需要灵活性更高且可以接受价格较高的应用端来对接。

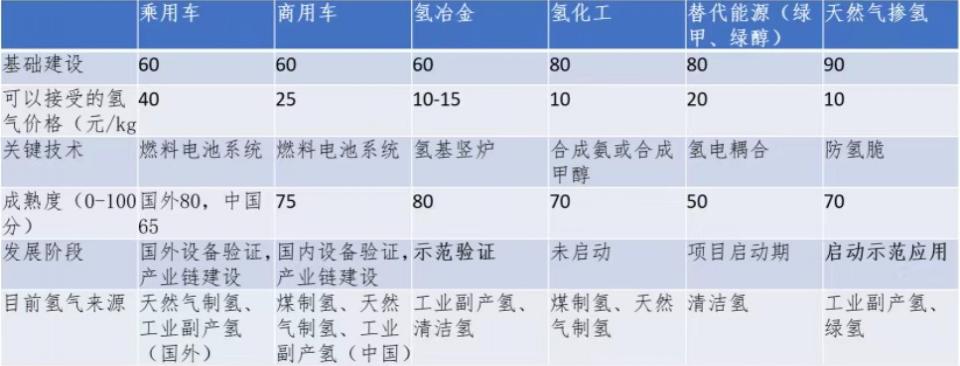

在所有的应用领域中乘用车可以接受的氢气价格是40元/kg,商用车是25元/kg,作为替代能源的绿醇、绿氨接受的氢气价格可以是20-25元/kg,但显然,氨和醇的规模更大,燃料电池汽车灵活性更高(可以与工业副产氢搭配使用),氢冶金最多可以接受15元/kg,其余工业和天然气掺氢则需要氢气价格到10元以下,如果加上碳税会有所改变,但传统原料市场短期内很难接受绿氢。

表3 从三个维度绿氢应用的条件

锂电在储能领域与氢能形成互补,在车用领域也可以形成电氢耦合,有专家在推动燃料电池的换氢技术,而来自燕山石化的客户反映,实际中集安瑞科把管束车做到30MPa后,氢气运输成本已经大幅下降,如果做到52MPa还有很大的降本空间,更何况,我国连接产氢地和用氢地的氢能管道规划已经超过7000km。

从资源约束和环境约束的角度来看,如果中国将储能和汽车全部交给锂电是危险的,而电氢耦合、商乘并举将是更加安全的能源与交通战略。就像我们看到12个省市氢能规划中,山西、辽宁、吉林目标更大一样,从氢气富集的北方地区率先发展燃料电池汽车,随着输氢管道的建成,再逐渐自北向南推进。

从能源安全、规模经济、行业均衡发展多方面考虑,道路交通领域发展的方向就是商乘并举,政策导向应该是补贴运营端(车、站),降低车、站的运营成本,同时在富氢区域开展综合示范,开展氢能发电、低碳清洁氢逐步替代传统化石能源制氢。从产业链资源和成本构成来看,中国有条件在全球率先实现氢能产业链的闭环和燃料电池汽车商业化运行。

特别声明:本网站转载的所有内容,均已署名来源与作者,版权归原作者所有,若有侵权,请联系我们删除。凡来源注明低碳网的内容为低碳网原创,转载需注明来源。