Penn

来源:环球零碳

过去两三年,光伏行业整体遭遇困境。持续的下行周期里,“内卷式”竞争加剧,市场机制受到扭曲,全行业普遍陷入周期性亏损的刺骨寒冬里。

近日披露的半年报显示,通威股份、隆基绿能、晶澳科技、天合光能、TCL中环今年上半年合计净亏损172.64亿元,除隆基外,其余几家企业均创下各自历史同期最大亏损。

不过,光伏产业链的悲喜并不相通。与主材环节亏麻了的凄风苦雨形成鲜明对比,以阳光电源为代表的辅材逆变器企业则扛住了行业寒冬,上半年迎来了集体大赚。

在强劲业绩的带动下,阳光电源的股价也迎来了持续飙升。9月3日,在沪深股指深度调整之际,阳光电源逆势大涨15.30%,成交额155.88亿元,总市值突破2300亿元。

两天之后的9月5日,阳光电源股价时隔四年再创新高,一度涨超18.30%,触及137.66元/股,强势突破了2021年7月30日125.25元/股的历史高点。最终报收每股135.34元,截至收盘,公司总市值达到2806亿元,A股光伏市值第一股的地位愈发稳固。

这一数字甚至比“光伏一哥”隆基绿能1372亿和一体化龙头通威股份1098亿市值之和还要多300多亿,这也让A股市场看清了,谁才是真正的“光伏茅”。

自今年4月初低点以来,阳光电源短短5个月股价涨幅已经超过150%,远超同为光伏巨头的隆基绿能、通威股份。

这种强烈的反差,更加衬托出阳光电源的“光伏茅”底色。新“光伏茅”在行业寒冬中究竟做对了什么?

图说:阳光电源股价走势图

来源:东方财富

01行业寒冬下交出亮眼成绩单

上半年,中国光伏行业在短期抢装热潮、长期产能出清不畅、全球贸易格局重构的复杂态势之下艰难前行。制造端全面承压,各环节产品价格进一步下探至历史低点,开工率低位运行。

全球前五大组件公司的半年业绩显示,五家企业共计亏损159.31亿元。由于硅料等产品的拖累,通威股份上半年亏损近50亿元。隆基绿能则亏损了25.69亿元,但成为五家企业中亏损最少的公司, 也是唯一一家减亏企业,较上年同期减亏26.61亿元。

在行业萧条的大背景下,8月25日,阳光电源逆势交出了一份亮眼的成绩单。2025年上半年公司实现营业收入435.33亿元,同比增长40.34%;实现归属于上市公司股东的净利润77.35亿元,同比增长55.97%,实现扣非净利润74.95亿元,同比增长53.52%。

其中,仅两项净利润的增长速度就较上年同期加快近40个百分点。与此同时,经营性现金流净额达到34.3亿元,同比增幅高达232%。

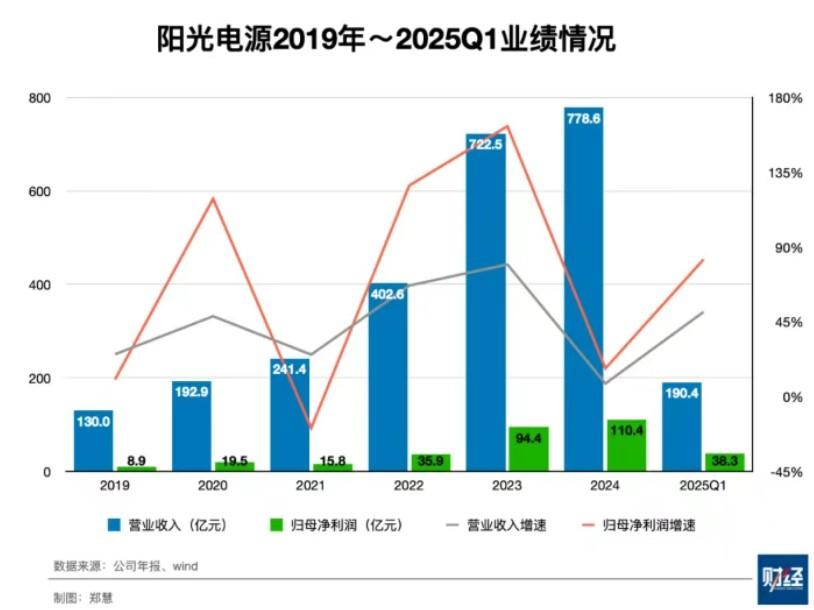

实际上,在被隆基称为“近十年来最困难一年”的2024年,阳光电源的业绩仍然实现了增长。2024年公司营业收入778.57亿元,同比增加7.76%,归母净利润110.36亿元,同比增加16.92%。

2025年一季度,该公司的业绩增长又开始提速,实现营业收入190亿元,同比增长50%,归母净利润38.3亿元,同比增长82%。

图说:阳光电源2019-2025Q1业绩情况

来源:财经

阳光电源在财报中表示,上半年营业收入、营业成本增长主要系不断开拓市场,销售规模扩大,收入及成本随之增长所致;实现毛利率34.36%,同比增加1.94%,主要系公司品牌溢价、产品创新、规模效应等影响所致。

之所以在光伏下行周期仍然能实现高额盈利,离不开光伏逆变器业务的稳定增长、储能系统业务的爆发式增长以及海外业务的领先布局。

从收入结构来看,光伏逆变器等电力电子转换设备仍然是阳光电源的基本盘。根据财报,2025年上半年光伏逆变器等电力电子转换设备业务收入达到153.27亿元,同比增长17.06%,占总营收比重约35.21%。

与很多光伏企业不同的是,阳光电源销售规模的扩大并不靠“以价换量”的内卷模式,其盈利能力同样出色。根据财报,光伏逆变器等电力电子转换设备业务毛利率达到35.74%,为整体34.36%的毛利率贡献显著。

02暴增127%,储能营收首超逆变器

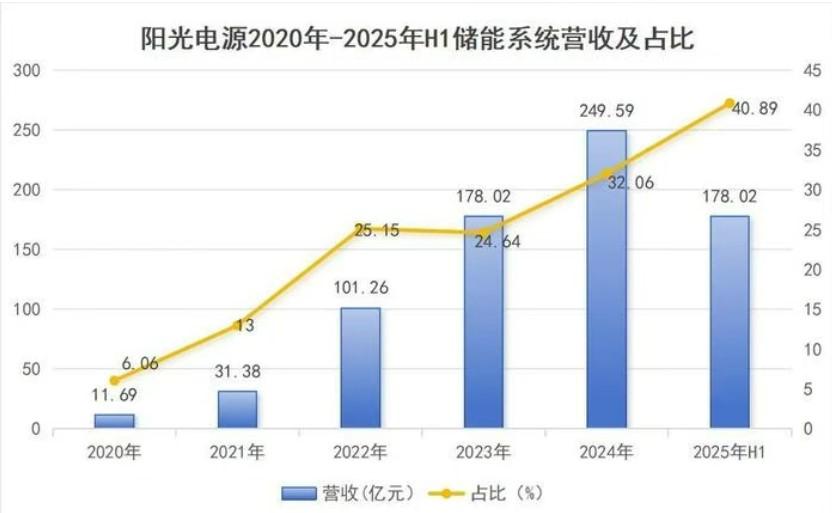

值得注意的是,无论是分行业还是分产品来看,储能已经成为阳光电源最重要的板块,其业务结构正不断向储能倾斜。

作为第二曲线,阳光电源储能系统业务明显提速,营收占比从2023年的24.64%提升至2024年的32.06%,再到2025年上半年的40.89%。

图说:阳光电源储能系统营收及占比

来源:储能产业网

这是阳光电源的储能营收比重首次超过作为发家业务的光伏逆变器,预示着阳光电源的业务结构已经发生了重大变化。上半年,储能系统实现营收178.03亿元,大增127.78%,在其所有产品中增幅最大。

更为重要的是,2025年上半年年报显示,储能系统的毛利率达到39.92%,明显高于其他业务板块,成为公司盈利能力最强的业务。

对于储能系统业务的翻倍增长,根据曹仁贤在财报后交流会上说明,主要得益于全球市场需求保持强劲,加上公司深耕储能市场,已形成良好口碑和品牌形象,同时进一步加快了新品研发和迭代速度。

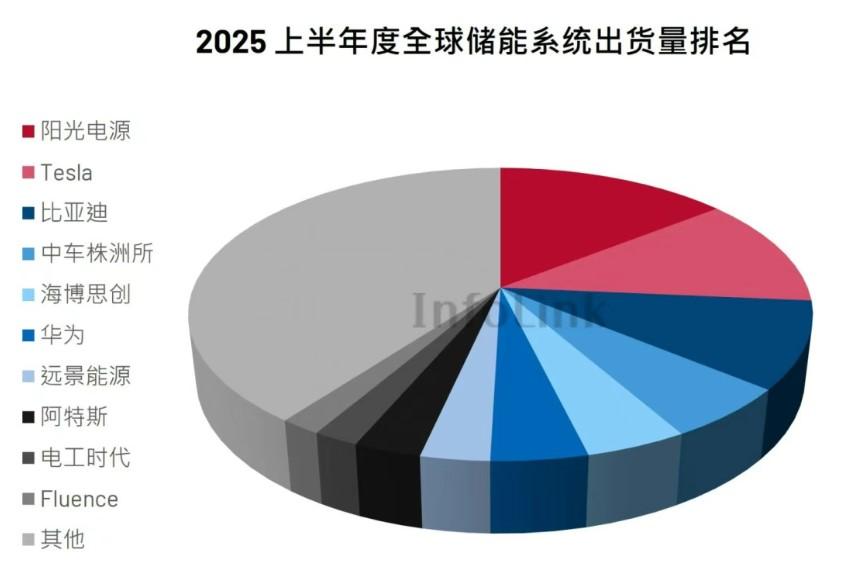

据InfoLink数据,2025年上半年,阳光电源一举拿下2025上半年全球储能系统出货量TOP1、全球大储系统出货TOP1,并跻身全球户储系统出货前五。InfoLink预测,大储环节,阳光电源预计将在全年维度霸榜,特斯拉与比亚迪将围绕前二激烈竞争。

图说:2025 上半年度全球储能系统出货量排名

来源:InfoLink

03海外发力,加码AIDC

海外业务也成为了助力阳光电源市值再创历史新高的关键。

目前,公司海外光伏逆变器的产能已达50GW,在海外建设了超20家分支机构和60多家代表处。全球五大服务区域,超520家服务网点和数百家重要的渠道合作伙伴,产品批量销往全球100多个国家和地区。

2025年上半年,阳光电源中国大陆营收181.55亿元,占营收比重41.7%,海外地区营收253.79亿元,占比58.3%,其海外营收也首次超过中国大陆的营收。

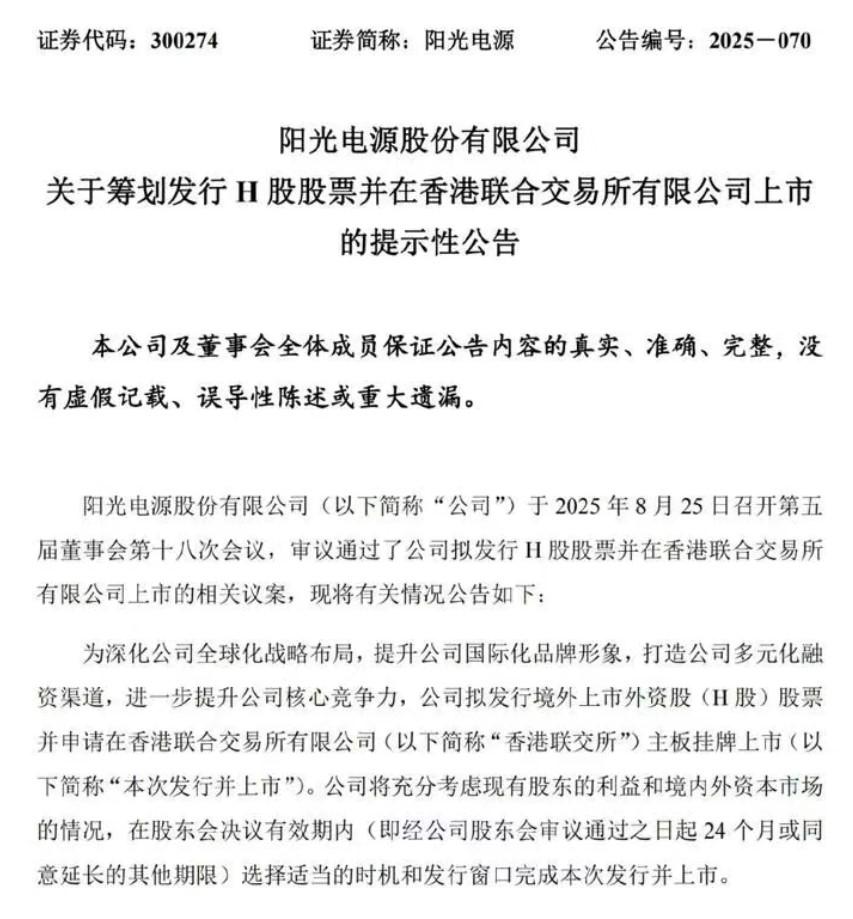

财报发布同日,阳光电源于8月25日召开第五届董事会第十八次会议,审议通过了公司拟发行H股股票并在香港联合交易所有限公司上市的相关议案。阳光电源拟发行境外上市外资股(H股)股票,并申请在香港联合交易所有限公司主板挂牌上市。

图说:阳光电源公告赴港上市

来源:公司公告

阳光电源此次赴港IPO的目标也十分明确,就是要加速“出海”。在相关公告中,阳光电源明确表示,是为深化公司全球化战略布局,提升公司国际化品牌形象,打造公司多元化融资渠道,进一步提升公司核心竞争力。

除了加速出海,阳光电源也已经在AI时代的“新基建”AIDC领域发力。5月20日,阳光电源在深交所互动易平台信息中回应正在把握AIDC(人工智能数据中心)机遇, 且已于2025年5月13日设立子公司合肥阳光源智科技有限公司开展AIDC电源业务。

阳光电源的突围路径逐渐清晰:依托其在光储领域积累的电力电子技术,将电芯、PCS(变流器)、EMS(能源管理系统)的“三电融合”能力迁移至AI电源赛道。

据一些行业人士透露,阳光电源的AIDC 事业群大概 120 人,核心成员来自台达、伊顿等 。首批整机已于6月20 日下线,7月开始在美国弗吉尼亚州和得克萨斯州的两家 Top3 云厂商并行测试。

“据说公司已经拿到了与维谛(英伟达核心供应商)在下一代HVDC(高压直流供电系统)方向的明确合作。”一位接近阳光电源的人士也表示,“目前产业调研反馈的信息看,独家合作的概率极大,除了维谛以外,Meta、谷歌等客户也都在接触过程中。

8月26日,阳光电源在回答调研者提问时表示,公司在电源端和电子电力转换技术上有大量的技术沉淀和待应用的创新成果,与AIDC电源有很好的技术协同。随着人工智能和数据中心的快速建设,全球数据中心能源尤其是绿电趋紧,公司具备提供绿电一揽子解决方案的优势,目前已成立AIDC事业部,正在抓紧研发,争取明年出一些产品。

04写在最后

面对日趋激烈的光伏产业的淘汰赛,通过技术创新和提高产品质量来增强自身的竞争力,才是穿越周期性调整和洗牌的根本之策。

在经历了2021-2022年的光伏大牛市后,多数光伏企业的股价距离高点至少跌去了一半,纵使今年“慢牛”行情加持,前期高点也依然是难以逾越的大山。

反观阳光电源,自今年4月月底部以来累计最高涨幅超过150%,并悄然创造了历史新高。这种强烈的反差,更加衬托出阳光电源的“光伏茅”底色。

横跨光储两条赛道,从光伏逆变器到储能系统一路杀穿的全球新能源巨无霸阳光电源,即将下场搅动AIDC风云。

特别声明:本网站转载的所有内容,均已署名来源与作者,版权归原作者所有,若有侵权,请联系我们删除。凡来源注明低碳网的内容为低碳网原创,转载需注明来源。