维小尼 Jimmy

来源:环球零碳

氢能和以氢基为原料的绿色燃料,到底是泡沫还是未来“新石油”?

这一灵魂拷问,可谓“随业受报,因缘不同”,每个人眼里都会看到不同的答案。

问题再次被提出,是因为最近半年时间,全球有数十个总值达数百亿美元的大型氢能项目相继被取消或搁置,有些项目还非常有标志性意义。

比如澳大利亚最大的绿氢开发项目——昆士兰州CQ-H2氢气中心项目,随着其主要开发商Stanwell的退出宣告终结。

这个项目总规模达3GW,投资额超百亿美元,原本计划从2029年起向日本、韩国和新加坡出口绿色氢气。

同样在澳大利亚,铁矿石生产商Fortescue在5月也选择大幅“减码”氢能业务。理由是全球不利因素导致其在研发方面的投入减少,商业化遥遥无期。同时,Fortescue还宣布将在全国范围内削减90个绿色氢能工作岗位。

作为氢能战略的积极推动者——德国,也在收缩氢能项目。德国能源巨头E.ON宣布取消其位于埃森的20兆瓦绿氢项目,并退出原定建设的H₂ Ruhr区域管道计划。

钢铁巨头安赛乐米塔尔宣布放弃将其不来梅与艾森许滕施塔特工厂转型为基于氢的直接还原铁与电弧炉工艺。这两个项目原本分别投资13亿欧元,年需绿氢达数十万吨。

石油巨头也在撤离。英国石油公司(BP)接连叫停HyGreen绿氢和H2Teesside蓝氢两大标杆项目;壳牌、Equinor等巨头集体撤离挪威氢能项目;埃克森美孚的“全球最大蓝氢综合体”因美国政府撤回37亿美元清洁能源资金而命悬一线。

西班牙、印度、英国等也出现大型氢能项目暂停的情况。

氢能项目大规模退场,无疑给全球氢能产业的未来蒙上一层阴影。

在全球氢能项目离场的同时,中国企业却给氢能的产业化、规模化和经济型带来希望。

7月8日,远景科技集团在内蒙古赤峰元宝山零碳氢能产业园内投资的152万吨绿色氢氨项目首期32万吨建成投产,成为全球最大、也是首个商业化运营的绿色氢氨工程。

美联社的报道评价说,远景赤峰项目为新型清洁燃料树立了标准。在全球寻求替代50亿吨化石燃料供应链的背景下,远景科技集团以人工智能驱动的绿色氢氨解决方案脱颖而出,成为可行的、可扩展的替代品。使绿色燃料真正具备竞争力。

所以,一些氢能项目的暂停和撤离,与其说是氢能产业的全面崩溃或“泡沫破灭”,不如说是一场深刻且必要的市场出清与模式甄别过程。这场风暴正在精准地淘汰那些商业模式存在根本缺陷、过度依赖补贴、或与真实市场需求严重脱节的投机性项目。

与此同时,以远景赤峰零碳氢氨项目为代表的新范式,凭借其内在的经济生命力与卓越的系统整合能力,正在穿越重重迷雾,展示出强大的产业韧性和巨大的成功潜力。

这些氢能项目暂停或取消,并非无章可循的随机事件。深入剖析这些案例可以发现,其失败根源高度趋同,主要由三大结构性缺陷——需求悬空、成本失控、政策依赖。

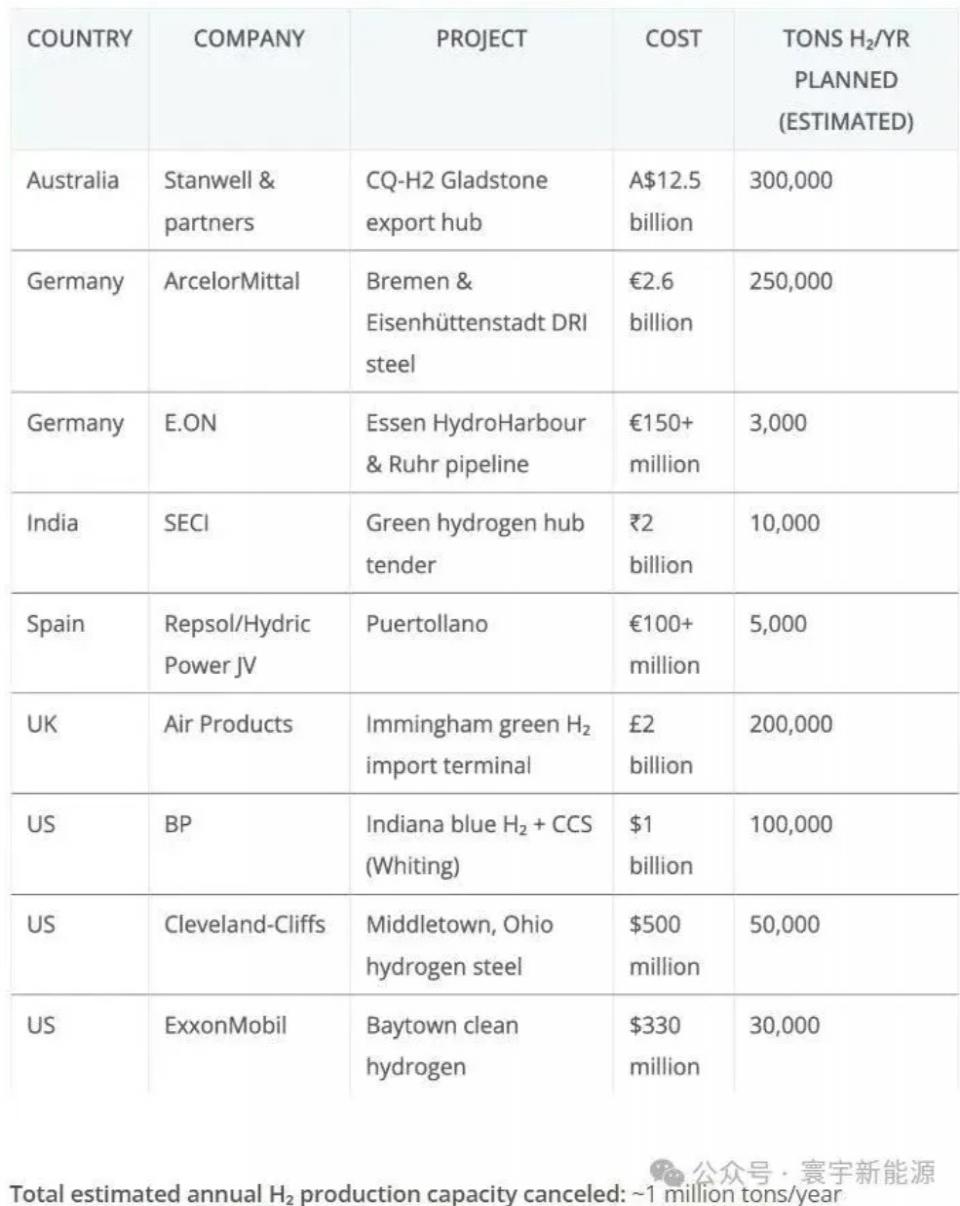

图说:近期搁置或延后的氢能项目

来源:寰宇新能源

01 需求悬空:没有可行的买家

许多雄心勃勃的大型绿氢项目,从立项之初就将目标瞄准了遥远的国际市场,采取了“先建后找市场”的开发模式。

然而,在氢能这样一个新兴且成本高度敏感的市场中,这种模式被证明是极其脆弱的。

一个典型的例证是加拿大不列颠哥伦比亚省的氢能项目群。在2024至2025年间,包括澳大利亚矿业巨头 Fortescue 的 Project Coyote、原住民与三菱合作的 MIXT Energy 项目在内的至少七个大型氢能项目被无限期暂停或直接取消。这些项目的共同致命伤在于,它们普遍面临“没有可行的买家”和“承购不确定性太大”的困境 。

这些项目试图直接进入大规模能源出口市场,生产用于出口的绿氢或绿氨。然而,它们未能锁定任何愿意为高昂的绿色溢价买单并签订长期、有约束力的承购协议的客户。

在没有明确市场的情况下,项目自然难以为继。

澳大利亚的旗舰绿氢能项目CQ-H2 ,失败的根本原因同样是“未能获得长期承购协议” 。尽管项目初期吸引了包括日本关西电力和岩谷产业在内的国际合作伙伴,但随着研究的深入,潜在买家发现,其实际生产成本远高于2021年可行性研究中的预期,导致作为关键承购方的关西电力率先退出,最终引发了多米诺骨牌效应 。

这些案例揭示了一个残酷的现实:在氢能市场,尤其是高成本的绿氢市场,依赖对未来市场需求和价格下降的“信仰驱动”是行不通的。

图说:CQH2项目规划

来源:Stanwell

02 成本失控:欧洲工业脱碳的“力不从心”

与出口导向型项目不同,另一类失败案例发生在氢能的核心应用场景——工业脱碳。这些项目虽然不愁没有需求(工业本身就是需求方),但却被无法逾越的成本大山压垮。

最具代表性的案例是钢铁巨头安赛乐米塔尔决定取消其在德国不来梅和艾森许滕施塔特的两个大型绿钢改造项目。这一决定尤为引人注目,因为该项目已经获得了德国联邦和地方政府高达13亿欧元的巨额补贴承诺。

然而,即便是如此力度的支持,也未能挽救项目的命运。

项目的失败原因直指两个核心成本问题:

一是高昂的运营成本:项目计划采用氢基直接还原铁 (DRI) 和电弧炉 (EAF) 技术替代传统高炉。然而,德国作为欧洲工业的心脏,其电价却位居欧洲前列。高昂的电价使得电弧炉的长期运营成本变得难以承受,严重削弱了项目的经济可行性。

二是不确定的原料成本:更为致命的是,项目所依赖的核心原料——商业上可行的可再生氢——在可预见的未来根本不存在。

在欧洲,绿氢的生产成本居高不下,这使得整个绿钢生产的商业模式,即便是在扣除政府巨额补贴后,依然无法与传统工艺竞争。

这些案例表明,政府补贴虽然可以在一定程度上帮助企业跨越初期的资本支出障碍,但如果项目的运营支出缺乏长期的、根本性的市场竞争力,那么补贴就如同杯水车薪,无法弥补其经济上的巨大劣势。

当绿色解决方案的成本(包括能源和原料)远高于传统工艺,且缺乏强有力的碳定价机制或绿色产品溢价市场来平衡这一差距时,企业即使有强烈的脱碳意愿,也无法做出违背基本商业逻辑的最终投资决策。

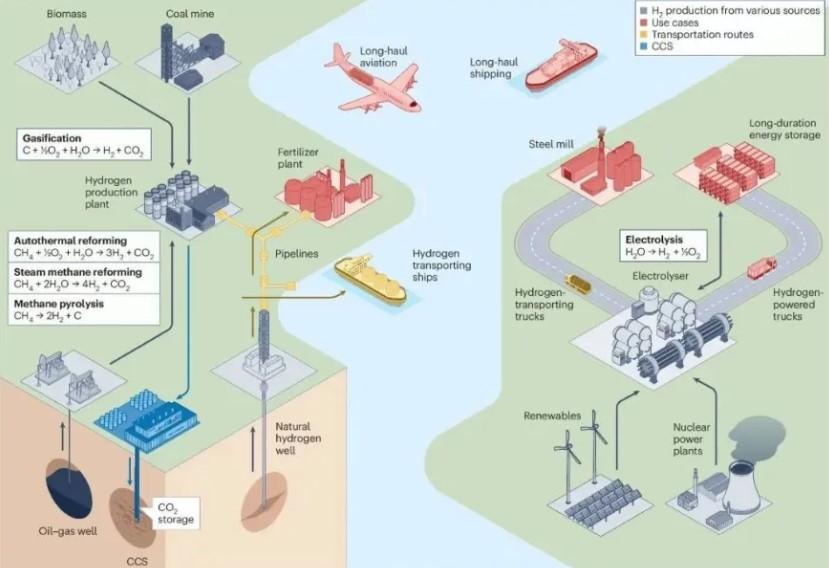

图说:绿氢的应用场景

来源:Nature Reviews Clean Technology

03 政策依赖之险:英美项目为何戛然而止

第三类失败案例的共同特征是,其商业模式从根本上建立在对特定政府政策的深度依赖之上。这种“政策依赖型”模式具有内在的脆弱性,一旦政策风向改变或支持力度不及预期,项目的整个经济基础便会瞬间崩塌。

美国空气产品公司 (Air Products) 决定取消其在英格兰东北部 Immingham 港口投资20亿英镑的绿氨进口及裂解制氢项目,就是一个典型的例子。

该项目计划从沙特阿拉伯的 NEOM 项目进口绿氨,然后在英国“裂解”成氢气进行销售。尽管项目获得了规划许可,但 Air Products 公司明确指出,取消的原因是英国政府未能提供足够的政策支持和财政激励,特别是其现行政策框架不支持“通过进口可再生氨来生产氢气”这一技术路径。

这与欧盟等地区积极鼓励通过进口来获取可再生能源的政策形成了鲜明对比,使得该项目在英国失去了商业化的可行路径。

美国石油巨头 BP 宣布无限期暂停其在印第安纳州 Whiting 炼油厂的蓝氢项目,也揭示了同样的脆弱性。该项目是美国中西部清洁氢能中心 (MachH2) 的旗舰工程,旨在通过天然气制氢并结合碳捕集与封存 (CCS) 技术来生产低碳氢。BP 给出的暂停理由包括“缺乏对长期联邦政府支持的确定性”、氢能市场发展缓慢以及公司战略重新聚焦于核心的油气业务。

这两个案例共同指向一个核心问题:将项目的生死存亡与不稳定的、可变的政策工具(如美国的45V税收抵免政策细节、英国的特定补贴机制)深度绑定,是一种高风险策略。

政策会受到政府换届、财政压力、党派政治、游说团体乃至公众舆论等多重因素的影响。当一个项目的商业模式不是由其自身的技术经济性和市场需求驱动,而是完全依赖于外部政策的“输血”时,其生命力必然是脆弱和不可持续的。

04 远景赤峰模式——重新书写“新石油”规则

与全球范围内众多项目的“爆雷”形成鲜明对比,远景在内蒙古赤峰打造的零碳氢氨项目不仅成功投产,更展现出一种具有强大生命力的发展范式。

赤峰项目的成功并非因为它在某个单点上做得更好,而是因为它从根本上重构了氢能项目的底层逻辑。它摒弃了传统的、线性的项目开发思维,通过一种“一体化系统工程”的方法,将成本、技术、市场和商业模式融合成一个自洽、闭环、且具备内生经济活力的生态系统。

这个生态系统精准地对“需求悬空、成本失控、政策依赖”实现了对症下药和系统性免疫。

图说:远景赤峰绿色氢氨项目投产现场

一是从源头破解成本方程:资源禀赋与区位优势。

成本,尤其是电力成本,是决定绿氢项目成败的生命线。

远景赤峰模式的第一步,就是从全球视角出发,寻找并锁定能源成本的“价值洼地”,从源头上彻底改变了项目的成本曲线。

赤峰项目的选址堪称典范。首先,内蒙古赤峰市拥有中国乃至全球最顶级的风能和太阳能资源,其新能源可开发潜力超过5300万千瓦。这种得天独厚的资源禀赋,为项目提供了大规模、低成本绿色电力的可能性,这是整个商业模式得以成立的基石。

其次,内蒙古自治区和赤峰市政府将氢能产业定位为战略性新兴产业,出台了一系列支持“风光制氢一体化”发展的创新政策。其中,允许新能源发电项目与下游用户“绿电直连”,绕开了复杂的电网交易环节,使得低成本绿电能够被高效、就地消纳,这为项目提供了关键的政策保障。

最后,赤峰市是内蒙古距离出海口(渤海湾)最近的城市,这一独特的区位优势,使得项目生产的绿氨、绿甲醇等便于储存和运输的“新石油”产品,可以通过海运便捷地销往日本、韩国乃至全球市场,打通了产品的国际物流通道。

通过将生产基地建在能源最富集、最廉价的地方,赤峰项目从根本上解决了绿氢生产的成本难题,为其后续的商业化运作奠定了坚实的基础。

二是以系统工程重塑价值链:“风光储氢氨醇”一体化模型。

如果说选址解决了成本”问题,那么远景打造的“风光储氢氨醇”一体化模型,则通过系统工程的方法解决了效率和风险的“节流”问题。这套模型的核心是摒弃了传统能源化工项目中各环节相互割裂的“分段式”思维,代之以一个高度集成、动态耦合的“生态系统”思维。

该项目的技术核心是实现了“全动态运行”和“100%绿电直连”。远景能源氢能总工程师张健将其形象地比喻为一台超大型的“风氨一体机”。这台“机器”的革命性之处在于,其内部的电解槽、合成氨等化工生产单元,不再是传统意义上需要稳定电力输入的静态负荷,而是具备了秒级到分钟级的智能负荷调节能力。

当风力增强、光照充足时,化工厂能自动提升至最高负荷,最大化地“吞掉”所有绿色电力;当风力减弱、进入夜晚时,系统又能迅速将负荷降至最低,而无需依赖电网的支撑或配置大规模、昂贵的电池储能和储氢罐。

这种“源荷互动”的运行模式,通过构建一个完全离网的系统,实现了从可再生能源发电到终端绿色化工品生产的全流程零碳闭环。

这一切的实现,依赖于远景自主研发的 EnOS™ 智能物联网操作系统。这个被誉为项目“智慧大脑”的系统,通过先进的人工智能算法,能够对风光资源进行精准的预测,并对制氢、空分制氮、合成氨等所有生产单元进行实时的、前瞻性的智能调度和协同控制,确保整个系统的平稳、高效运行。

图为远景赤峰氢能产业园

解决了成本和效率问题后,赤峰模式将目光投向了决定项目生死存亡的最终一环——市场。

能源分析师 Michael Liebreich 提出“氢能阶梯 (Hydrogen Ladder)”理论。这一理论为氢能的各类应用场景根据其经济性和替代方案的竞争力进行了科学的优先级排序,提供了一个宝贵的筛选框架。

该理论将氢能应用分为多个层级,从氢能“不可避免”的领域(如化肥生产,A行),到具有高潜力的竞争性领域(如航运、航空燃料,B行),再到氢能缺乏竞争力的领域(如乘用车、建筑供暖,C行,因为直接电气化是更优解)。

在产品定位上,赤峰项目选择的主力产品是绿氨和绿甲醇。这两种产品在“氢能阶梯”上均处于金字塔的顶端。

氨是生产化肥的核心原料,属于氢能“不可避免”的“A行”应用;同时,绿氨和绿甲醇也被公认为是未来航运业脱碳最具潜力的燃料选项,属于高潜力的“B行”应用。这种战略选择,精准地瞄准了那些最难以通过直接电气化实现脱碳、且对绿色解决方案有真实刚性需求的行业,从而有效规避了在乘用车、建筑供暖等低效、不经济的应用场景中与电池等技术进行恶性竞争的风险。

在市场上,远景基于自身可靠的技术方案和成本优势,成功地在航运、发电、化工、钢铁等关键行业找到了明确的市场应用,并培育了客户的信心。一个里程碑式的成果是,项目在正式投产前,就与日本综合商社丸红株式会社签订了长期的绿氨采购协议,产品将销往广阔的亚太市场。

赤峰项目的实践雄辩地证明,市场需求不是等来的,而是通过精准定位和价值共创培育出来的。

赤峰模式最引人深思,也是其最具革命性意义的一点,在于它从设计之初就致力于构建一个能够摆脱对政府补贴依赖的、具备市场化生存能力的商业模式。这使其与那些因政策变动而“戛然而止”的项目形成了云泥之别。

所以,近期全球氢能市场出现的所谓“项目猝死潮”,并非行业泡沫破灭的信号,而是一场深刻且健康的市场甄别过程。远景赤峰绿色氢氨项目的成功,不是单点技术的突破,而是系统工程思维的胜出。

这一次,中国将再次书写“新石油”时代的规则体系!

特别声明:本网站转载的所有内容,均已署名来源与作者,版权归原作者所有,若有侵权,请联系我们删除。凡来源注明低碳网的内容为低碳网原创,转载需注明来源。