来源:中国储能网

2026年初,随着“财通资管-阿特斯持有型不动产资产支持专项计划(碳中和)”在上交所债券项目信息平台正式获受理,储能行业迎来了一个标志性的资本事件。作为全市场首单储能项目持有型不动产ABS,该产品的问世不仅意味着储能资产成功叩开REITs的大门,更在4.51亿元的融资背后,展现了行业估值逻辑的根本性重塑。

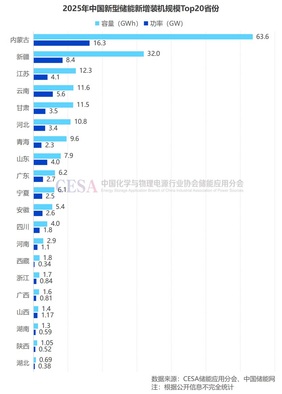

根据CESA储能应用分会产业数据库不完全统计,截至2025年底,中国新型储能累计装机139.2GW/373GWh,较之2024年底增长了86.5%(功率)/111.4%(容量)。2025年中国新型储能新增装机规模为64.6GW/196.5GWh,较之2024年同比增长52%(功率)/79.3%(容量)。这一增速不仅创历史新高,更预示着行业正从政策驱动向资本与市场双轮驱动转型。当资产信用取代主体信用、运营能力成为核心锚点,中国储能行业已无可逆转地进入了资产驱动的全新阶段。

从借钱到入股的资本跃迁

要理解这单产品的颠覆性,必须先剖析其精巧的交易架构。与传统的不动产抵押贷款ABS(CMBS)或类REITs不同,持有型不动产ABS被监管层明确定义为“权益类”产品,这在中国资产证券化历史上是一次大胆的制度创新。

在“财通资管-阿特斯”项目中,交易结构不再是简单的债权债务关系,而是构建了一个“股+债”的混合所有权模型。专项计划通过募集资金,不仅通过发放股东借款或受让负债的方式持有项目公司债权,更关键的是直接购买项目公司股权,实现对底层资产甘肃酒泉网侧独立储能电站的实质性控制。

这种设计彻底打破了原始权益人必须提供差额补足、保证担保等刚性增信的惯例。投资人的收益完全取决于酒泉储能电站自身产生的现金流。有数据显示,2025年全国独立储能电站平均利用小时数已提升至1120小时,部分西北地区标杆项目甚至突破1400小时,这为“资产信用”提供了扎实的数据底座。

更具突破性的是其平层设计与治理机制。不同于普通ABS优先/劣后的分层结构,持有型ABS通常采用平层设计,所有份额风险共担、收益共享,这强制要求投资者必须具备专业的资产研判能力,而非依赖主体评级。

同时,产品引入了管理委员会机制,让计划管理人、投资人代表与运营统筹机构共同参与重大决策。这意味着资本方直接介入到了电站的运营管理中,这种公司制治理原理的嵌入,正是其被称为“机构间REITs”或“中国版私募REITs”的核心原因。

此外,该产品在发行端也展现出极高的灵活性。它突破了原始权益人必须自持一定比例证券的限制,鼓励市场化发售,且募集资金用途不受限,无需像公募REITs那样必须用于新项目投资。这种“宽进宽出”的特征,使其成为连接Pre-REITs与公募REITs的完美中间站,既有公募REITs的权益属性,又具备私募产品的灵活高效。对于阿特斯而言,这不仅是一次融资更是一次资产出表与资金回笼的资本运作,为其滚动开发新能源项目提供了源头活水。

戈壁滩上的现金牛密码

为何首单花落阿特斯?为何底层资产选在甘肃酒泉?这绝非偶然,而是基于对中国电力市场改革深水区的精准研判。

该项目底层资产为阿特斯甘肃肃州独立储能电站一期,规模高达200MW/800MWh,总投资10亿元,于2024年12月成功并网,至今已稳定运行超过12个月。选择酒泉,是因为这里是国内较早启动电力现货交易的试点区域,市场机制相对成熟。作为新能源装机占比超过60%的电力外送大省,甘肃电网对独立储能的需求同样迫切。

图注:2025年中国新型储能新增装机规模Top20省份(制图:裴丽娟)

该项目的示范意义在于,它验证了独立储能在“后补贴时代”的生存逻辑。在2025年国家发改委136号文出台后,新能源强制配储政策取消,独立储能不再能仅靠容量租赁“躺赚”。阿特斯酒泉项目的收益模型完全建立在市场化竞争之上:它不仅要参与电力现货市场的峰谷价差套利,还要参与调频、备用等辅助服务市场获取收益。

更关键的是,近日刚出台的《关于完善发电侧容量电价机制的通知》(发改价格〔2026〕114号)为该项目吃下了“定心丸”。新政首次将新型储能纳入容量电价机制,形成了“容量电价稳基本、电能量市场增效益、辅助服务创高收益”的三维收益结构。对于投资者而言,这意味着酒泉项目的现金流不再是不可预测的玄学,而是有了类似煤电的容量补偿作为安全垫。这种实打实的运营数据,正是持有型ABS最核心的信用支撑。

主体信用时代的终结

阿特斯首单的落地,对整个储能乃至新能源行业意味着什么?业内人士给出的答案是,资产化能力的全面觉醒。

过去,新能源企业的融资高度依赖主体信用。央企国企凭借低成本资金优势占据主导,而中小民营企业则面临融资难、融资贵的困境。但随着公募REITs试点将市场化运营的储能设施纳入范围(2025年版清单),以及持有型ABS的推出,游戏规则变了。现在,资金看重的不再是你是谁,而是你的资产质量如何、运营效率高低。

这是一种残酷而公平的筛选机制。在持有型ABS的框架下,由于没有主体担保,底层资产的区位条件、技术先进性、历史运营数据成为估值的核心变量。像阿特斯酒泉项目这样位于新能源富集区、采用液冷等先进技术、且已有稳定运行数据的优质资产,将获得极高的溢价;而那些仅仅依靠政策红利堆砌、运营效率低下的“僵尸资产”,将被资本市场无情抛弃。

这种分化在海外市场已有先例。欧洲市场通过德国千亿欧元KTF基金、西班牙最高85%的补贴以及英国的“上限-下限”价格机制,已经筛选出了一批具备全球竞争力的储能运营商。

图注:26MW德国Neumünster储能电站

例如德国Neumünster的26MW储能电站,通过SMA的智能逆变器与宁德时代的电池系统配合,实现了对电网的精准控制;荷兰污水处理厂的储能项目甚至通过峰谷套利实现了年省12万欧元的收益。这些案例证明,只有具备强大运营能力和技术实力的企业,才能在资产化浪潮中胜出。

对于中国企业而言,阿特斯的案例打开了一扇窗。它告诉市场储能不仅仅是制造业的延伸,更是一种可交易、可证券化的金融资产。随着“建信长租”等扩募机制的落地,未来优质的储能项目可以通过持续扩募做大资产池,形成“开发-运营-证券化-再开发”的良性闭环。这将倒逼企业从“重建设”转向“重运营”,谁能把电池的循环寿命做得更长、谁能把电力交易的策略做得更精,谁就能获得最低成本的资金,进而垄断优质资源。

万亿级资产证券化新纪元

持有型不动产ABS的出现,实际上补齐了中国多层次REITs市场的关键拼图。

公募REITs门槛高、审批长,适合超大型成熟资产;类REITs和CMBS则偏债性,无法真正实现资产出表。而持有型ABS恰好卡在中间,既有公募REITs的权益属性和长期限(可达数十年),又具备私募产品的灵活性和简化流程。对于阿特斯这样的民营新能源巨头来说,这是通往公募REITs的“优质练兵场”。

一旦持有型ABS运行成熟,表现优异的项目可以顺理成章地转板为公募REITs。参考国外经验,如美国的储能REITs以及欧洲各类基础设施基金,储能资产因其现金流稳定、抗通胀属性强,一直是机构投资者的宠儿有数据预测,2026年中国储能资产证券化市场规模有望突破300亿元,其中持有型ABS和类REITs将占据半壁江山。在国内低利率环境下,“优质资产荒”日益严重,具备高分红潜力的储能ABS将成为保险资金、银行理财争夺的焦点。

更深远的影响在于,它将重塑行业的价值链。当储能电站可以像写字楼、高速公路一样被打包上市交易,产业链上下游将被彻底激活。上游的电池厂商、PCS制造商不再只是卖设备,可以通过持有资产份额分享长期收益;下游的电网公司则能通过这种工具更高效地调节负荷。甚至连AI智能化管理、温控系统运维等第三方服务商,也将因为资产增值的需求而获得更多订单。

图注:AI生成图片

阿特斯酒泉项目的4.51亿元数额虽不算巨大,但其象征意义远超资金本身。它像一声发令枪,宣告了储能行业从“政策补贴时代”正式迈入“金融资产时代”。在这个新时代,技术是底座,运营是灵魂,而金融则是放大器。

对此,有业内人士断言:一个万亿级的储能资产市场正在形成,这将是继房地产之后最大的不动产证券化潜在市场。阿特斯的破冰,只是这场资本盛宴的开场白。

未来,我们将看到更多风电、光伏、工商业储能项目挣脱传统信贷的束缚,以持有型ABS的形式在交易所挂牌交易。这意味着行业估值逻辑将彻底告别负债驱动的旧模式转向资产驱动的新起点。

而当金融资本与产业资本在持有型ABS的框架下完成深度耦合时,中国新能源行业将真正构建起自我造血、循环增值的良性生态。

特别声明:本网站转载的所有内容,均已署名来源与作者,版权归原作者所有,若有侵权,请联系我们删除。凡来源注明低碳网的内容为低碳网原创,转载需注明来源。