来源:光伏产业网

一张通知、一纸诉状、几份财报,拼在一起,就是一场系统性的塌方。

2026年春节未到,光伏行业已经提前感受到了一股来自市场的“倒春寒”。

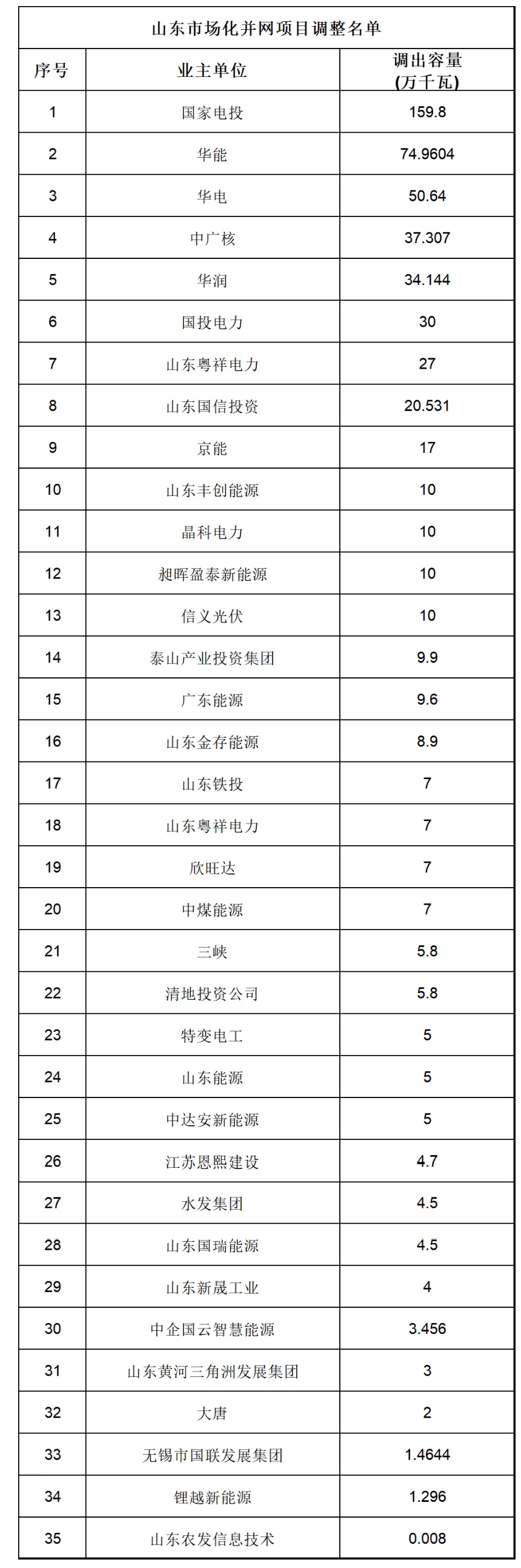

几天前,山东省能源局的一纸通知,让整个行业打了个冷颤。在这份《关于调整集中式光伏发电并网项目名单的通知》中,63个未能如期建成并网的光伏电站项目被移出市场化并网名单,总容量高达583.9万千瓦。

这份名单的沉重之处,不在于它的庞大规模——6GW,这相当于一个中等国家全年的装机量,而是其背后刻着的那些名字:35家电力央国企。

翻开“违约”名单,国家电投、华能、华电、中广核、华润等赫然在列。其中,国家电投被调整容量达100万千瓦,华电集团砍掉40万千瓦、中广核砍掉了近30万千瓦,华润集团砍掉了24万千瓦……

这甚至不是孤例。

光伏,扶不动了?

如果把视线拉长,你会发现这是一场蔓延全国的“大撤退”。

2025年下半年以来,仅贵州、陕西、河北、山西、福建、宁夏等6地,半年多时间里就废止风光项目143个,规模合计约10.67GW;新疆兵团多个师区,出现企业主动申请移出清单,合计规模超过7GW。

当“违约”从个别项目变成集体现象,你就很难再用“审批慢”“手续卡”“施工延误”来解释。因为真正的共性不在施工现场,而在收益模型里。

有人说,光伏退潮的罪魁祸首是“组件太便宜、产能太多、内卷太狠”,这的确解释了制造端的部分问题,但它解释不了另一个趋势:央国企在主动撤退。

央国企是什么?说直白点,它们最擅长做的就是长周期、低波动的基础设施资产。做项目,它们只在乎两样东西,一是现金流的确定性,二是规则稳定且清晰。

好巧不巧,这两样在近期的光伏项目上几乎都看不到。

首先,电价不是低,是低到失去意义。最初,许多项目方还幻想着能够对标煤电;后来机制电价出台,不仅保障水平远低于燃煤基准电价,且多数省份占比都十分有限;再后来,现货市场给了从业者最沉痛的一击,除个别省份外,光伏现货市场电价均价基本都大幅低于0.15元/千瓦时,山东2025年光伏现货市场均价甚至低至几分钱了。

“电价低”还可以咬牙坚持,毕竟从理论上看,靠储能也能时移套利,但如果发了还卖不出去呢?

真正压垮项目的就是这个——弃光限电。

从官方数据来看,2025年1-11月全国光伏利用率94.8%,风电利用率94.3%,较2024年同期的97.0%、96.3%,只是小幅下降,但企业的体感温度其实更低。以中闽能源披露的数据为例,2025年,其位于福建、东北、西北的新能源场站限电率均有所抬高。黑龙江风电项目发电量同比下降27.38%,新疆光伏发电项目同比下降33.22%。该公司黑龙江风电项目限电率超过40%,新疆光伏项目限电率超过50%。

据了解,即便是在用电负荷极大的江苏,光伏弃限率也已突破10%,苏北部分地区甚至超过30%。

这意味着,一个光伏电站,有一半的时间是在晒太阳,而不是在发电。

面对电价腰斩、利用小时数缩水20%-40%的双重暴击,且这两个核心变量都掌握在别人手中,如果你是央国企的负责人,你会怎么做?

违约,赔付违约金,甚至放弃前期投入,成了止损的最佳,甚至是唯一选择。

国家电投去年抛售180亿光伏资产,华电提高项目收益率门槛至6.5%以上,这都是在“算账”之后做出的理性切割。

千亿烂尾不是偶然

发电侧在撤退,制造侧在坍塌。

据不完全统计,2024年以来已有超1000亿元光伏项目停产、烂尾;未进入实质建设阶段即终止的项目规模高达144GW,投资金额超500亿元。

过去三年发生过什么?一句话概率:抢产能、拼规模、忙圈地。

地方政府为了抓产业、抓税收、抓就业,拿出过一整套“促落地”的组合拳:代建厂房、税费减免返还、国资入股、专项基金、低成本融资、专班服务……政企关系亲如一家:企业要速度,地方要政绩,双方在行业上行周期里一拍即合。

可周期一旦掉头,问题就会集中爆发:企业现金流吃紧,项目停摆;地方财政更紧,“不新增隐性债务”是铁的纪律。

于是乎,“协调兜底”变成“依法追偿”。

据不完全统计,2025年光伏企业与地方国资的涉诉金额已超20亿元。

安徽全椒追讨亿晶光电1.4亿元,广西梧州责令沐邦高科退回5.1亿元……这些数字背后,不仅仅是企业经营的失败,更是旧式招商模式与高杠杆扩张在行业下行时必然出现的清算。

矛盾为何同时爆发?

如果把发电侧、制造侧、地方财政、市场规则放到同一张桌子上,你会发现这不是某个环节“掉了链子”,而是三块拼图都有松动。

一、规则在变:新能源从“政策红利”走向“市场竞争”

当行业从“应发尽发”的叙事,转向“适当限电、入市竞价”的现实,资产就从“类固定收益”变成“类商品经营”。收益率门槛、现金流稳定性、风险敞口——这些过去被政策护栏遮住的变量,一夜之间全部露出来。

据悉,个别央企已经把收益率要求摆上台面:风电、光伏及大型基地项目,资本金内部收益率不得低于6.5%;分布式光伏不低于7%。门槛不是为了刁难,而是告诉行业:没有确定性,就没有投资。

二、系统卡滞:狂飙的光伏,撞上电网的“南墙”

光伏出力高峰集中在午间,而不少地区午间恰恰是负荷低谷,容易“发用错配”,电网调峰压力上升,现货价格被压到极低,甚至出现负电价。

资本的偏好已经出现变化:风电在出力曲线上更能与光伏互补、更电网友好,储能从“成本包袱”开始被重新定价为“系统资产”。行业出现一个新现象:风电逆袭、光伏失宠、储能成新战场。

三、资金收紧:地方兜底能力下降,扩产神话自然破灭

市场空间收缩,地方政府不愿意扶也不敢去扶,过去靠补贴、返还、代建强推项目上马的模式已然失灵。企业在上行周期里习惯了把规模当胜利,到了下行周期就会发现,规模不是护城河,现金流才是。

未来会怎样?

光伏当然不会消失。2025年国内新增光伏装机仍创历史新高,这是长期趋势的一部分。

山东省能源局在清退63个项目的同时,也留下了一个口子:对29个已开工、有诚意的项目给予宽限期。这表明,政策的风向已从“唯规模论”转向了“唯质量论”。那种靠倒卖路条、圈占资源就能发财的日子一去不复返了。未来的新能源市场,属于那些真正懂电力、懂交易、技术过硬、资金雄厚的长跑者。

结语

盈亏同源。

过去几年,光伏行业享受了政策红利带来的爆发式增长,如今,它必须承受市场化改革带来的阵痛。

山东的“大清退”、企业的“大亏损”、产业的“大洗牌”……淘汰的不是技术,也不只是产能,而的是一套旧逻辑:

把政策当靠山,把规则当摆设,把扩产当筹码,至于不确定性?以后再说。

而市场化的残酷就在于,它不会等你“以后再说”。它只会在某个冬天,用一张通知、一纸诉状、几份财报提醒你:行业成熟的标志,从来不是装机有多少,而是把账算得清。

特别声明:本网站转载的所有内容,均已署名来源与作者,版权归原作者所有,若有侵权,请联系我们删除。凡来源注明低碳网的内容为低碳网原创,转载需注明来源。