潘望

来源:中国储能网

近日,宁德时代发布了一个足以改变产业预期的产品矩阵——天行II轻商系列,覆盖低温、超充、长续航、高温、高频换电等多个场景。其中最引发业界关注的产品,就是搭载量产钠离子电池的轻商低温版,因为这不是一个“补充技术”,而是一张可以撬动电池产业格局的新王牌。

宁德时代“钠锂双星”的真实含义是什么?

在过去十年里,钠离子电池在行业中一直处在一种尴尬位置,学术界认为它“物理属性优雅”,产业界却嫌它“能量密度不够、良率难控”。宁德时代真正打破这种尴尬的,是一个工程级问题——低温工况。

锂电池的软肋,从来不是常温性能,而是在零下20℃以下,锂离子在负极扩散速度骤降,SEI膜阻抗飙升,充放电像被锁死。而钠离子的物理属性恰恰相反,如脱溶剂化能更低、扩散势垒更小、在低温下迁移能力更稳定,这使它在-30℃到-40℃区间,天然优于锂电体系。

这些特性决定了钠电池的产业路线不会是“全面替代锂电”,而是从锂电的痛点切入。这是宁德时代选择轻商、换电、储能作为钠电突破口的核心逻辑,也是宁德时代的天行II低温版为什么不是“试点”,而是直接量产、直接上车。

中国储能网注意到,此次发布会的亮点,其实并不是宁德时代“又发布了一个钠电池”,而是一套以场景为原点的系统化工程平台。它不是按“化学体系”分产品,而是按使用场景切割需求,例如以北方极寒小微卡对应钠电池,以城配快充对应锂电+高倍率体系,以城际干线对应高能量密度锂电,以高温高负载对应热稳定强化体系,以高频运营对应换电标准化包。

这一套“场景工程学”的背后,体现出宁德时代从“卖电芯”向“卖系统工程能力”的跃迁,主要包括以锂电负责能量密度,以钠电负责温度与安全边界,以系统架构负责效率和成本等要素,这也是宁德“钠锂双星”战略的真实含义。

为什么钠电会从轻商、换电、储能开始爆发?

轻商、换电、储能这些场景有三个共同点,对低温敏感、对成本极端敏感,却对体积和能量密度不那么敏感。如果只看能量密度,钠电不可能赢过高镍三元,但如果看系统成本、低温性能、安全性与资源约束,钠电在这三个场景已经具备“结构性优势”。

对于轻型商用车来说,低温与寿命比续航更重要。宁德时代天行II轻商低温版采用钠电,背后逻辑非常清晰,轻卡、微卡主要在北方与山区运行,-30℃甚至-40℃是常态,锂电在低温下容量骤降,钠电却能保持90%可用电量。在物流、电商、冷链场景中,可靠性要求明显大于能量密度,这正是钠电的主战场。

对于换电体系来说,它对电池的要求只有三点:安全、寿命、成本,而钠电恰好全部命中。其热稳定性远高于锂电;循环寿命4000–10000次;原材料无锂、无钴,成本曲线可降至40$/kWh,这意味着钠电极有可能成为换电时代的“标准电池”。

在储能领域,储能电池的终极指标不是能量密度,而是Wh、成本、安全、循环寿命,而在这四个维度,钠电的综合效率非常接近“理论最优解”。

钠电产业化最难的,从来不是化学而是制造

中国储能网查阅公开资料发现,钠电池的产业化以前失败过很多次,核心原因并不是“材料不行”,而是制造的不可控,难点主要集中在三个方面。

硬碳负极良率。钠电必须用硬碳,而硬碳意味着微孔结构复杂、比表面积大、批次一致性极差,这又会直接导致首效不稳定、寿命波动大,而宁德时代真正建立的是材料合成+粒径控制+预钠化工艺的一体化工程体系,这肯定不是“买材料就能做”的东西。

正极路线分化。当前,钠电正极分两条主线,一是普鲁士白路线,特点是高电压、易规模化;二是层状氧化物路线,特点是高容量、稳定性更好。目前,宁德时代是双路线并行,这意味着它可以用普鲁士白做低温与成本,用层状氧化物拉能量密度,而不是被单一材料锁死。

与锂电产线的兼容性。这是钠电池产业化最关键的一步。如果钠电需要一整套全新的产线,它永远无法便宜。所以,宁德时代选择的路线是电极制造、涂布、卷绕、PACK、BMS全部与锂电共用,真正变化的是材料,而不是工厂,这就意味着钠电不再是一条“独立产线”,而是嵌入锂电工业体系的并行分支,一旦并线,成本就会指数级下行。

由于锂电成本取决于碳酸锂、镍、钴和全球矿产博弈,而钠电的核心原料是工业盐、铁、碳,几乎不存在资源约束。一旦规模化,钠电的原料成本下限会比锂电低得多。这也是为什么宁德时代敢在2026年就大规模商用钠电的根本原因。

钠电储能从示范到工程级应用的跃迁

2024-2025年,中国钠电储能正在完成从示范到工程级应用的跃迁。

据CESA储能应用分会产业数据库统计,2024年-2025年,国内钠离子电池储能项目新增投运规模为123.1MW/292.97MWh。其中2024年新增投运66.8MW/151.57MWh,功率占比0.17%。2025年新增投运56.3MW/141.4MWh,功率占比0.1%,同比-15.72%(功率)/-6.71%(容量)。在建规模为250MW/1000MWh。

应用场景方面,钠电池储能电站主要以用户侧和电网侧为主,且多以混合储能的形式装机。典型项目方面,大唐湖北50MW/100MWh钠离子新型储能电站科技创新示范项目(一期)是2024年-2025年并网规模最大的钠电池储能项目。该项目位于湖北省潜江市熊口管理区,总投资1.87亿元,业主方为大唐湖北能源开发有限公司。由42套储能电池仓和21套升压变流一体机组成,选用185安时大容量钠离子电芯。

云南文山丘北200MW/400MWh独立储能项目,则是全国最大的构网型锂+钠混合技术路线电池储能电站,其中钠电池技术路线为20MW/40MWh。

此外,广西伏林钠离子电池储能电站二期扩容升级工程也在2525年顺利投运,该项目在一期10MWh投产规模的基础上,规划建设40MWh,投运后项目规模达到50MWh。

投资单位方面,大唐集团投运规模为50MW/100MWh,排在首位。南方电网投运32.55MW/90.1MWh,居第二位。中广核投运规模11.25MW/22.5MWh,排名第三。融合元储、华电集团投运规模也达到了20MWh。

随着钠电池进入南方电网、中广核、国家能源集团、大唐集团等央国企储能项目,这就意味着钠电已经通过了中国最严苛的技术审查体系——央国企电网级应用。

价格方面,目前,160Ah方形钠离子电芯价格在0.53-0.6元/Wh范围内,均价0.57元/Wh。50Ah方形钠离子电芯价格在0.52-0.58元/Wh范围内,均价0.55元/Wh。100Ah方形钠离子电芯价格在0.55-0.63元/Wh范围内,均价0.59元/Wh。200Ah方形钠离子电芯价格在0.58-0.63元/Wh范围内,均价0.61元/Wh。此外,自2024年以来,钠离子储能系统价格主要集中在0.992-1.8元/Wh,均价1.368元/Wh。

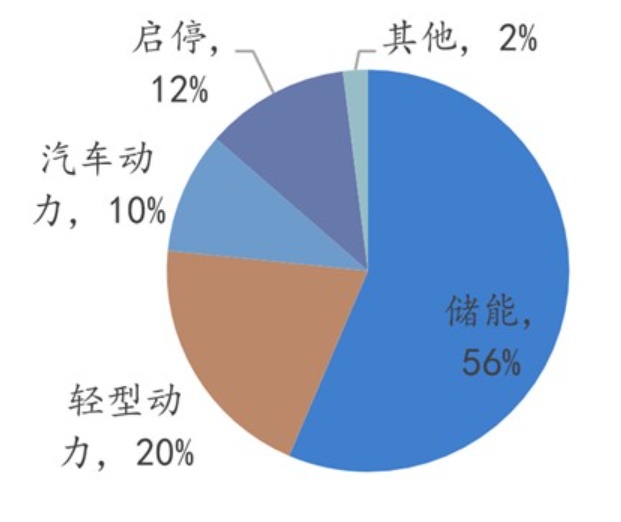

出货量方面,有数据显示,2025 年前三季度,储能钠电池出货量达3.38GWh,占钠电池总出货量的 56.4%,稳坐商业化落地的绝对主力地位。早在 2024 年,由央国企牵头的大唐湖北潜江 50MW/100MWh示范电站、内蒙古风电配套储能项目、南网构网型钠电项目等相继投运或启动招标,标志着钠电正式跨入百MWh级工程应用时代。

图 2025年第三季度钠离子电池细分应用市场占比

图 2022~2035 年全球钠离子电池市场规模及预测(GWh/年)

产能方面,据CESA储能应用分会产业数据库统计,2024年-2025年,国内钠电池新增项目93个,新增产能436.04GWh,已披露计划投资总金额1931.81亿元,达产年产值1947.67亿元,其中新增投产产能17.84GWh,新增开工/在建产能203.2GWh,新增规划产能215GWh。截止2025年年底,国内钠电池累计投产产能25.49GWh。

图 2024年-2025年国内钠离子电池产能情况

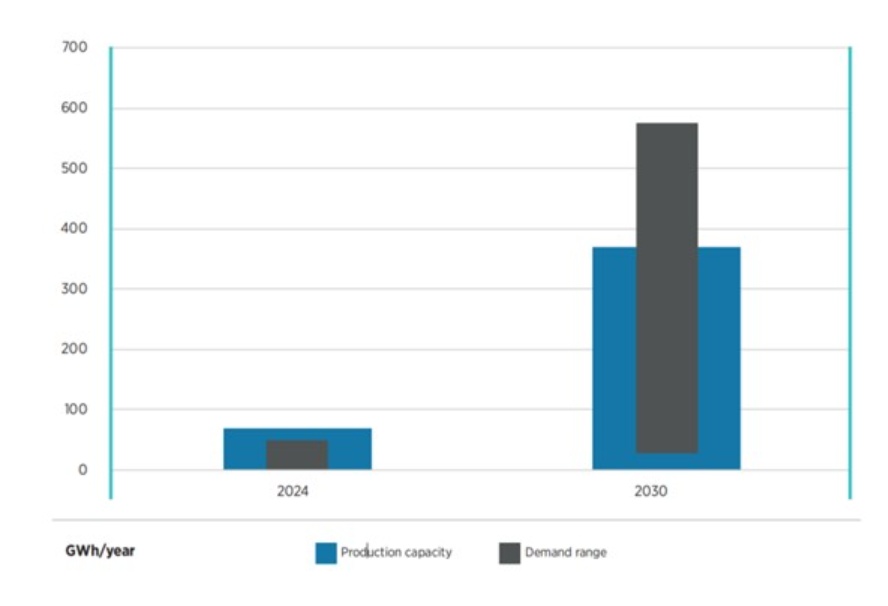

另据国际可再生能源署数据,到 2025年末,全球钠离子电池年产能预计将达到 70 GWh,以层状金属氧化物正极材料为主。尽管与锂离子电池(LIB)相比,钠离子电池的市场份额仍相对较小,但产能预测显示出对生产企业的乐观前景,预计到2030年,全球产能可超过370 GWh/年。

与此同时,钠离子电池未来的市场渗透率仍存在不确定性,不同机构的需求预测差异较大,2030年的需求范围在 50-600 GWh/年之间。

图 钠离子电池的需求与产能预测

结语:钠电不是技术升级,而是一场能源秩序的重构

在全球钠电产业化的道路上,中国储能网注意到,与中国的重资产路线不同,美国Unigrid选择了一条极具颠覆性的路径,即不建厂,只做电芯设计+代工制造,这意味着无百亿级投资、可快速切换产能、商业化风险极低。目前,Unigrid已实现UN38.3认证、100MWh量产、2026年冲刺1GWh和首批 A 级电芯已跨国交付。

在欧洲,Altris–Draslovka 正在复制“欧洲锂电故事”的钠电版,即由Altris提供技术、Draslovka 提供化工放大能力。这条路线也极具欧洲特色,不赌全产业链,先把最核心的正极材料掌控在手中,这意味着欧洲将第一次拥有“非锂体系”的本土电池底座。从这个角度来看,钠离子电池的意义从来不只是“替代一部分锂电池”。它真正改变的,是全球能源体系中最敏感的一条链条——资源、制造与电力安全之间的关系。

由于锂、镍、钴高度集中在少数国家与矿区,本质上是一种战略资源,而钠广泛存在于海水、盐湖与工业化学品之中,是一种真正的“普适资源”。当一个电力系统的大规模储能与低速交通开始转向钠体系,意味着这个国家的能源安全正在从矿山依赖,转向化学工业与制造能力依赖。

这正是中国、美国与欧洲同时下注钠电的深层原因。中国希望用钠电为新型电力系统建立一条不受锂资源约束的底座。美国希望用轻资本模式,让新化学体系绕过传统巨头,直接进入市场。欧洲则希望通过钠电重建一条不被亚洲锂电产业链锁定的本土电池路径。这三条路线的分歧,本质上是三种产业战略,但它们指向的是同一个未来,即电池不再只是交通工具的零部件,而是国家能源体系的基础设施。

未来几年,钠电的真正商业化,不在高端乘用车,而在基础能源系统。当钠电开始在轻型商用车、换电网络与电网级储能中同步爆发,也标志着全球电动化与储能体系第一次拥有了一种不依赖锂资源的主流电池技术。它的核心价值不是更高的能量密度,而是更低的资源风险、更高的系统安全性,以及更可控的产业主权。

这意味着,2026年的钠电商业化仅仅只是一个开始,但它将引发一场关于能源、制造与能源安全的长期重构。

特别声明:本网站转载的所有内容,均已署名来源与作者,版权归原作者所有,若有侵权,请联系我们删除。凡来源注明低碳网的内容为低碳网原创,转载需注明来源。