Penn 小雨

来源:环球零碳

9月15日,创业板指大涨,盘中一度最高涨超2.8%,突破3100点,创下2022年1月中下旬以来新高。

这背后对指数贡献最大的,是新能源两大龙头股宁德时代和阳光电源,它们也自然成为了市场关注的焦点。

当天,动力电池龙头宁德时代开盘后股价强势拉升。上午10时,其股价越过2021年12月高点;10时12分,宁德时代涨幅超14%,股价最高触及371.52元,刷新历史新高。

截至9月15日收盘,宁德时代A股股价报354.70元/股,涨9.14%;H股股价报465港元/股,涨7.44%,A+H股总市值为16282亿元。这较宁德时代9月12日收盘的总市值涨了约1354亿元,这一涨幅与隆基绿能9月12日收盘总市值接近,相当于一天涨出了一个隆基绿能。

与此同时,光伏龙头阳光电源开盘后也强势上涨,盘中股价一度大涨超11%,触及149.32元高位,一周之后再次刷新历史新高。其市值也一度创下3095.4亿元的记录,大约是2011年亮相创业板时62亿元市值的50倍。

此外,9月15日,宁德时代成交额居沪深两市榜首,为255.87亿元;阳光电源成交额为213.62亿元,双双突破200亿元。

资本市场不仅见证了新能源巨头的历史性时刻,更嗅到了一场能源革命的加速信号。这两家企业同日创下股价巅峰的现象,绝非偶然的资本躁动,而是政策驱动、需求爆发和业绩提升三重因素共振的必然结果。

图说:宁德时代、阳光电源双双创下历史新高

来源:新浪财经

01政策点燃增长引擎

9月12日,国家发改委、国家能源局印发《新型储能规模化建设专项行动方案(2025—2027年)》。《方案》提出的总体目标为:2027年,全国新型储能装机规模达到180GW以上,带动项目直接投资约 2500 亿元。

截至2025上半年,我国新型储能装机规模为94.91GW。要实现2027年的装机目标,未来两年半内需将储能规模接近翻倍,新增装机约85GW,年均新增装机约34GW,按4小时备电时长算,年均装机将达136GWh,相较2024年新增的101GWh增长约34%。

稍早之前,9月4日,工业和信息化部、市场监督管理总局印发《电子信息制造业2025—2026年稳增长行动方案》明确预期目标,2025年至2026年,加上锂电池、光伏及元器件制造等相关领域后,电子信息制造业年均营收增速达到5%以上。

从政策上看,国家层面首次提出储能建设专项行动,标志着高层对储能建设态度清晰,并通过5%的指标为行业划定了清晰的增长航道,需求具备政策托底。同时,各省伴随“136号文”承接文件陆续出台的容量电价细则/指导,正不断推动储能商业模式加快完善。

地方性政策方面,近期,宁夏披露发电侧容量电价机制,电网侧新型储能容量电价标准2025年10月至12月按照100元/千瓦·年执行,2026年1月起按照165元/千瓦·年执行。

除宁夏外,已有甘肃、新疆、山东、河北等地陆续探索出台针对新型储能的容量补偿或电价政策,独立储能收益机制逐步理顺,收益来源更多元化,带动储能需求回暖。

图说:重点省份容量补偿标准

来源:兴业证券

02储能需求全球开花

今年“136 号文”之后各省相继推出容量电价等政策,逐步深化电力现货市场运行,尽管不再强制配储,但电力市场化趋势进一步激活独立储能,独立储能需求大幅释放。

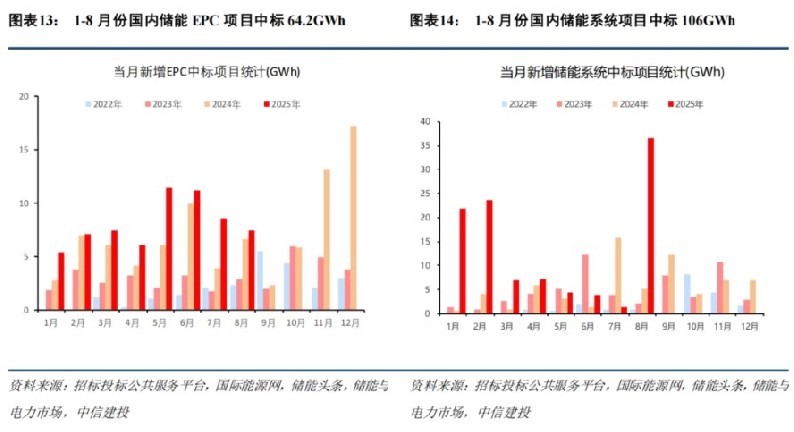

据中信建投统计,5 月31日136号文生效后,储能需求不减反增。从储能招标来看,以最为明显的 EPC项目为例,2025年6 月、7 月、8 月分别新增招标 14.3GWh、31.6GWh、19.5GWh。1 月至今国内累计新增招标 218.54GWh,同比+125.37%,其中 EPC106.71GWh,同比增长 62.4%;储能系统 111.83GWh,需求较为旺盛。1 月至今国内累计 EPC+系统中标 170.2GWh,同比增长 174%。

未来储能可凭借现货交易套利+容量电价/补偿+参与辅助服务市场+与新能源一体化参与电量交易,实现较好的收益率,需求有望持续上量。

图说:1 月至今国内累计储能EPC+系统中标情况

来源:中信建投

与此同时,全球来看,从海外大储,到海外家储,需求全面开花,呈现井喷。

尽管出现关税、《大而美法案》等影响,2025年美国储能仍因抢装带动需求爆发。2025 年 7 月美国新增大储装机 1.45GW/4.85GWh ,容量规模同比/环比+129.9%/+49.6%。1-7 月共新增大储装机 6.62GW/21.01GWh,功率同比+37.5%,容量同比+42.1%。

关税暂缓后,中国储能电池、储能系统企业对美出口已经部分恢复,再加上 2026 年 1 月 1 日开始实施的301关税加码,预计今年下半年对美储能系统、储能电池将延续抢发带动需求。

欧洲方面,根据欧洲光伏协会预测,欧洲 2025 年新增储能装机达到 29.7GWh,同比增长 36%,其中大储占比将达到55%,同比增速超过 80%。

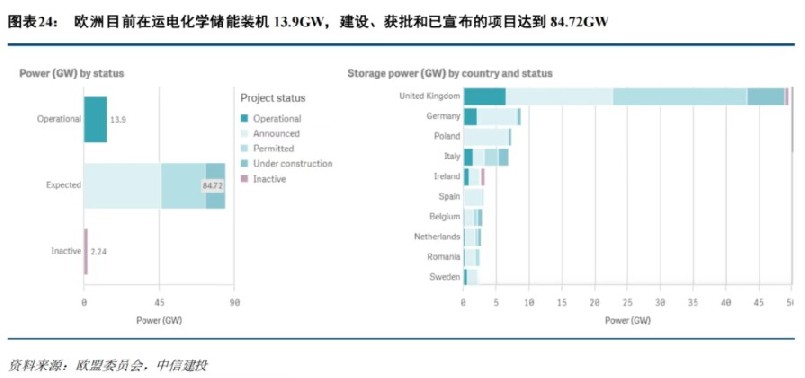

根据欧盟委员会近期上线的欧洲储能项目清单,目前欧洲电化学储能在运总装机达到 13.9GW,而在建、获批和已宣布的项目储备达到 84.72GW,其中英国占比超过一半,其次为德国、波兰、意大利、爱尔兰等。

图说:欧洲目前建设、获批和已宣布的项目达到 84.72GW

来源:中信建投

在此背景下,2025年上半年,我国储能企业新增海外订单规模达163GWh,同比增长246%,业务覆盖全球50余个国家和地区。2025 年 1-6 月中国储能电池出口量达 45.6GWh,同比激增 174.6%,占电池总出口量的 35.9%。

作为出海扩张的佼佼者,海外市场也已成为宁德时代和阳光电源业绩增长的重要引擎。宁德时代今年上半年在欧洲市场取得关键性突破,匈牙利、西班牙工厂建设加速推进,全球化布局成效显著。2025年上半年,阳光电源海外地区营收253.79亿元,占比58.3%,首次超过中国大陆的营收。

03业绩大涨全面支撑

新能源双雄股价的狂飙突进离不开基本面的坚实支撑。

宁德时代 2025 年中报交出了一份亮眼成绩单:上半年实现营业收入 1788.86 亿元,归母净利润 304.85 亿元,同比分别增长 7.27% 和 33.33%。尤其值得关注的是,第二季度净利润达 165.23 亿元,环比增长 18.33%,销售净利率攀升至 18.59% 的历史峰值。

9月11日,摩根士丹利发布报告指出,宁德时代的行业领导地位非但没有被削弱,反而在竞争中得到进一步强化。

该行认为,随着宁德时代在欧洲市场取得突破,而规模较小的竞争对手在关键的储能领域陷入盈利困局,加之当前大热的固态电池技术被视为短期炒作,宁德时代的领先优势将得以延续,其估值在同行中已具备显著吸引力,已经成为了“行业中最便宜的”。

阳光电源也在8月25日晚披露了史上最强中期业绩。2025年上半年公司实现营业收入435.33亿元,同比增长40.34%;实现归属于上市公司股东的净利润77.35亿元,同比大增55.97%。营收、净利润均为该公司有史以来的最高值,这一净利润水平是其2020年同期的17倍多。

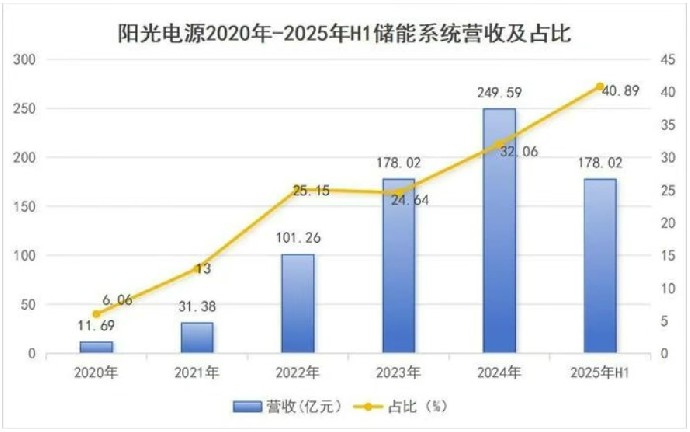

图说:阳光电源储能系统营收及占比

来源:储能产业网

值得注意的是,阳光电源的储能营收比重已超过作为发家业务的光伏逆变器,上演了 "储能逆袭" 的精彩剧情。作为第二曲线,阳光电源储能系统业务明显提速,营收占比从2023年的24.64%提升至2024年的32.06%,再到2025年上半年的40.89%。

上半年,阳光电源储能系统实现营收178.03亿元,大增127.78%,在其所有产品中增幅最大,基本等于储能系统2023年全年的营收。同时,储能系统的毛利率达到39.92%,明显高于其他业务板块,成为公司盈利能力最强的业务。

04写在最后

宁德时代储能电池上半年产量全球第一,与动力电池形成 "双轮驱动";阳光电源则通过储能业务毛利率提升带动整体盈利水平,完成了主业从光伏逆变器向储能系统的跃迁。

这背后,也正折射出在储能强劲需求的带动下,锂电行业正在迎来一个新的周期拐点。一年前还被诟病为“产能过剩”的行业,如今正陷入“加价也排不到货”的紧缺状态。

宁德时代2025年上半年储能系统产能利用率达到89.86%;瑞浦兰钧上半年储能电池出货18.87GWh(同比+119.3%),产能利用率达90%,7月单月产能全部饱和,也从一个侧面印证了这个事实。

站在历史巅峰回望,宁德时代与阳光电源的股价狂飙绝非偶然。而是储能行业在国内政策支持与全球需求爆发形成共振后,市场给新能源龙头的新的价值重估。

特别声明:本网站转载的所有内容,均已署名来源与作者,版权归原作者所有,若有侵权,请联系我们删除。凡来源注明低碳网的内容为低碳网原创,转载需注明来源。