骁言 Bell

来源:环球零碳

光伏产业曾是新能源领域的耀眼明星,2024年却坠入前所未有的“至暗时刻”。

这一年,整个光伏产业超600亿亏损,背负3万亿负债,成为A股亏损榜榜二,仅次于房地产。

这一年,有超十万光伏人撤离全产业链,破产、停产、欠薪接踵而至。曾经风光无限的隆基、晶科、晶澳、中环TCL等龙头,也难免深陷亏损泥潭,行业寒冬的阴霾被深深笼罩。

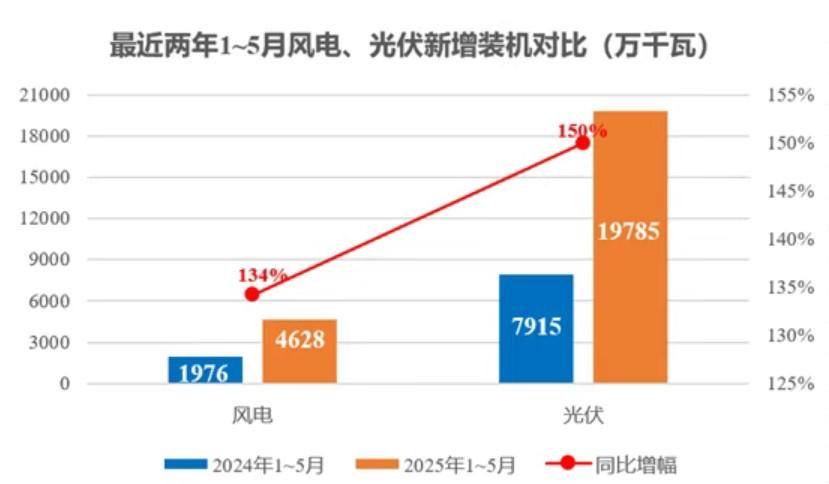

进入2025年,经历上半年4.30和5.31两个抢装潮过后,光伏市场出现一波短暂小阳春。国家能源局最新数据显示,2025年1~5月,国内新增光伏装机197.85GW,同比增长150%。仅5月,全国新增光伏装机92.92GW,同比增长388%。

但近200GW的“高烧”行情并没有带来好的业绩,量增价不涨的现实,使得亏损依然是光伏企业的主流,市场对光伏组件的需求明显降温,组件价格又开始回落。天合、晶科和隆基光伏组件价格下降3-5分/瓦左右。

展望下半年,寅吃卯粮的抢装,提前透支需求量,装机量放缓将加剧新一轮产能出清,有更多企业将因限产、停产而出现资金链紧张,破产、重整、转让股权的案例又开始多起来。

6月19日,全国企业破产重整案件信息网又披露两起光伏企业重整或强制清算的案件。

一件是云南建水县人民法院于2025年5月裁定奥特光伏进入重整程序。另一件是6月14日,河北邯郸冀南新区市场监督管理局向磁县人民法院申请对磁县汇能光伏科技公司进行强制清算。

两家虽然是小企业,但也暗示着光伏的洗牌还在继续。抢装结束后,预计下半年去库存和去产能仍是主基调。

但地方政府和各方资本深度介入光伏行业,牵扯利益复杂。保份额还是保利润造成行业进入囚徒困境。市场进入出清深水区。

01 2025:抢装潮过后,行业真正大考来临

2024年被认为是光伏行业最艰难的一年,很多人幻想,2025年可能会好一点吧。但一季度数据显示,企业还是没有摆脱亏损状态。大部分企业营收及利润均大幅下滑,而组件、电池、硅料等主产业链环节几乎“全员受伤”。

作为风向标的一线梯队也依然处于亏损之中。一季度,隆基绿能归母净利润亏损14.36亿元;晶科能源归母净利润亏损13.90亿元;晶澳科技归母净利润亏损16.38亿元;天合光能归母净利润亏损13.20亿元。

图说:部分光伏企业一季度业绩

来源:金卡读城

最讽刺的是,当前的业绩状况仅是企业的阶段性总结,有可能是今年行业“最好”的成绩单:抢装出货,价格止跌,政策红利在手,结果连这时候都收不回钱。

事实上,“抢装潮”热度褪去之后,下半年的国内光伏市场将面临需求的急速萎缩。

业内人士对此多有共识,“5.31”过后,分布式光伏尤其是户用光伏将出现一段时间的停滞期。

需求萎缩之下,价格亦随之跌落。

4月以来,光伏产业链各环节全线下跌,当前光伏主流产品基本又跌回了年初的价格水平,有的甚至更低。2、3月份因为4.30、5.31抢装预期拉动起来的涨幅,完全被吃掉了。

抢装潮结束后各环节又重归降价轨道,归根结底,还是与行业的过剩产能迟迟不能出清有关。没有多少缓解的严重过剩,将整个行业压得喘不过气来。

图说:infoLink近期发布的光伏供应链价格

来源:infoLink

而从这一波的跌价行情看,尽管部分环节还有小幅度下跌,但在继续对光伏行业持极度悲观的看法已没有必要。在艰难的磨底过程中,价格出现震荡、反复,实属常态,大跌不可能,大涨不现实。

总体而言,中国光伏行业正在进入本轮下行周期的最后阶段,下半年光伏行业将持续优胜劣汰的状态,老旧的产能和技术将被淘汰,高成本的产能也很难长时间活下去。

预计今年第三或第四季度应该能够出现好转;但实质性的出清或者再平衡可能还需要更久的时间。

02 疯狂扩产还在进行

在2023年SNEC光伏展上,隆基绿能创始人李振国曾预测,今后两三年会有超过一半的企业被淘汰出局。如果按照这个时间推测,2025年刚好是第二年,而2026年将是第三年。

这意味着,淘汰赛还会加速。

近日, 据市场传言,中国光伏行业协会上周召开的会议主题,仍是关于“限产保价”, 光伏三季度将迎来更大力度减产,预计开工比例将环比降低10%-15%。

同时,针对“低于成本销售”的严控政策同步落地——第三方专项审计组将全面进行审计,深挖低价销售证据,对违规的企业采取多样化措施,“以次充好”的产品销售行为也将迎来整顿。

尽管中国光伏行业协会对此予以辟谣,但这篇“小作文”的出炉,表明光伏行业形势仍不乐观。

限产保价的另一面,其实就是说“产能过剩”仍很严重,这也是这场危机的核心引擎。

它的出现,无疑是过往数年光伏产业“疯狂”扩张的结果。

根据相关统计,截至2024年年底,全国硅片产能预计超 1000GW,电池产能超 850GW,组件产能超 750GW (这还是在行业意识到产能过剩后放缓了产能建设后的结果),但从各方的信息统计来看,2024 年全球市场新增装机量很难突破 500GW。

也就是很多环节的产能利用率甚至都不到50%,产能过剩严重毋庸置疑。

但即便是这样,产能扩张依旧如火如荼。

据北极星统计,2025年以来,国内光伏领域投资总额超282亿元,新增扩产项目16个,累计规模超43GW,涵盖20GW组件、12GW拉晶、切片,1GW电池及10GW逆变器等核心环节。其中,BC与钙钛矿技术占据了78%的份额,成为绝对主角。

本应收缩的产能阵线,却在开年之际,全然不顾高悬的达摩克利斯之剑,再度加码数百亿元产能。一边是“产能过剩”的红色警告,一边是“卷不死”的疯狂加码,产能出清成为横亘在产业前行道路上的巨石,难以撼动。

这样一场“供应过剩灾难”的出现,让我们不得不细究其背后的真相,

03 谁是造成这场危机的罪魁祸首?

事实上,这个“灾难”的出现,缘由很多。

其一是需求端的爆炸式增长。

过去几年,在全球达成双碳战略目标后,叠加俄乌冲突导致欧洲能源危机,光伏行业迎来需求的井喷式增长,供需紧张,典型的量价齐升,躺着就能赚钱,每家企业都希望“吃干榨净”,都要赚尽每一个环节的最后一个铜板,于是光伏巨头拼命扩建产能,以期分得一杯羹。

其二是非市场化资源配置行为的涌现。

在那个“机器一响黄金万两”的时代,地方政府也看到了这个风口,为了发展优质产业、解决民生就业问题,于是在招商引资时给予了光伏企业大量优惠政策,不惜给出代建厂房、代采设备甚至 “拎包入住” 的优厚招商政策。在这种友好的营商环境下,企业投资意愿甚是强烈。

加之二级市场上融资政策出现了前所未有的宽松,光伏板块更是迎来历史级大牛市,这种金融机构和资本市场给予的融资便利性使得光伏企业那几年简直拥有了无限血包,疯狂融资扩建产能。

正是这两个非市场化资源配置行为造就的光伏行业蜜月期,迎来了各种企业跨界,进来想趁机吃一口肉,于是一窝蜂跨界杀入光伏行业。

最终结果就是光伏产能如脱缰野马般狂飙突进,即便在全球光伏装机需求高速增长的背景下,依然造成了严重的产能过剩危机。

但这场产能供需严重失衡的危机,早在2023年Q4就已初见端倪,那为什么产能扩张始终停不下来。

这背后的原因错综复杂,一方面资本的逐利本性是一大原因,BC、钙钛矿等新技术带来的想象空间,吸引了各路资本入局,笃定技术颠覆必将催生新的市值神话,使得企业卷入“扩产-融资-再扩产”的反复循环。另一方面,部分项目前期融资顺利完成,然而后续的立项、备案、审批等环节,存在一定的滞后性,即便当下投资环境风云突变,企业也无法一脚踩下 “刹车”,只能硬着头皮向前走。

正是这些因素交织缠绕,使得光伏这一重资产行业总投资额攀升至了一个令人瞠目的数字。据黑鹰光伏统计,从2020年至2024年五年间,光伏制造环节的总投资超过34000亿元。

04 光伏产能出清成了“堰塞湖”

在惨烈的洗牌中,光伏企业因产能过剩而饱受煎熬,无数人都在寻找答案——这一轮周期性动荡、这一轮市场出清,究竟何时方能尘埃落定?

如果说将光伏行业出现企业破产清算,视作市场出清的一种表现,那么,目前中小企业的确处在危险边缘。

过去一年时间里,仅在上市公司层面就出现了不少退市光伏企业,例如东旭蓝天、爱康科技、江苏阳光、首航高科、嘉寓股份等。且被ST的公司名单还在增加,且天眼查的数据也显示,截至2024年12月,已有23万家与光伏有关的企业显示异常,包括注销、清算、停业、解散等。

然而,这是否意味着光伏市场出清进入“深水期”?

不,远远不够。

当前,光伏市场出清的僵局在于,绝大多数光伏上市公司仍然手握重金,在这场寒冬中还有一战之力,这无疑将周期战线拉长。资本的力量放大了光伏周期的威力。

这是由于在本轮周期中,光伏企业“囤粮御寒”的意识并不算晚。在2024年下半年,各大光伏龙头企业的掌舵者们都在公开场合提及:谁拥有充足的现金流,谁就能平稳穿越周期。

财报显示,截止2025年一季度末,110家A股光伏企业的期末货币资金合计为4292.45亿元,较去年同期仅减少约200亿元(注:已剔除退市企业)。

那么也许,我们需要看到龙头企业的破产,才能看到产业的真正拐点。

这一判断来自于历史经验。特别是在2012年“欧美双反”导致的那场洗牌潮中,诸如无锡尚德、江西赛维等老牌知名光伏龙头企业,的确是倒下了。

然而,本轮周期迄今为止尚未看到龙头倒下的迹象,但集中性的亏损却也表明不少龙头企业的财报进入“冰河期”,所以鹿死谁手,还很难说。

当我们再来审视光伏行业的时候,就会发现,时代变迁已让往昔的光伏面貌全非。

光伏的病,其实并不都是光伏企业自身造成的。光伏之病,离不开地方产业招商的无序,离不开资本逐利扩张的无序,甚至还有行业各方监管的无序,可能还叠加了经济增长方式的单一、以及宏观大环境的不利影响。现在看,生病的恐怕也不仅是光伏。

如果说这一轮周期将给中国光伏带来何种利好,激烈的周期波动还能给光伏龙头们留下一点什么礼物,那么最为关键的应该就是“行业觉醒”和“发展共识”。

中国光伏不仅是优质产业,更是新质生产力的典型代表之一,绝不能“卖成白菜价”。没有底线的卷产能、卷市场、卷价格是“毫无意义的”,这不仅危及行业健康发展,还将极大影响中国光伏的全球竞争力。

经历周期,是中国光伏企业,特别是龙头企业们通向“基业长青”的必经之路。促使他们回归商业基本面,在组织基因中深度植入“周期文化”。

特别声明:本网站转载的所有内容,均已署名来源与作者,版权归原作者所有,若有侵权,请联系我们删除。凡来源注明低碳网的内容为低碳网原创,转载需注明来源。