小陆 Jimmy

来源:环球零碳

随着ESG(环境、社会和公司治理)报告日益成为企业的优先事项,企业可持续发展已成为核心议题。

对于包装行业而言,日益严格的立法,包括《欧洲绿色协议》、企业可持续发展报告指令(CSRD)以及各国的塑料包装税,使其面临越来越大的压力。

尽管存在一些全球共同的主题,但消费者对包装材料的优先级和看法因国家而异,这要求包装行业利益相关者具备细致的理解和差异化的规划。

尤其是自2020年以来,消费者和企业都经历了动荡时期,包装行业也不例外。全球疫情改变了消费模式,许多国家经历了高通胀,地缘政治的不确定性持续重塑贸易格局。这些因素如何影响消费者的选择,尤其是他们对包装的态度和感受?

刚好笔者手中有一份麦肯锡最新发布的《2025全球包装可持续性调研》,揭示了更残酷的真相:消费者根本不愿为“环保包装”买单——除非你能先解决他们的“生存焦虑”。

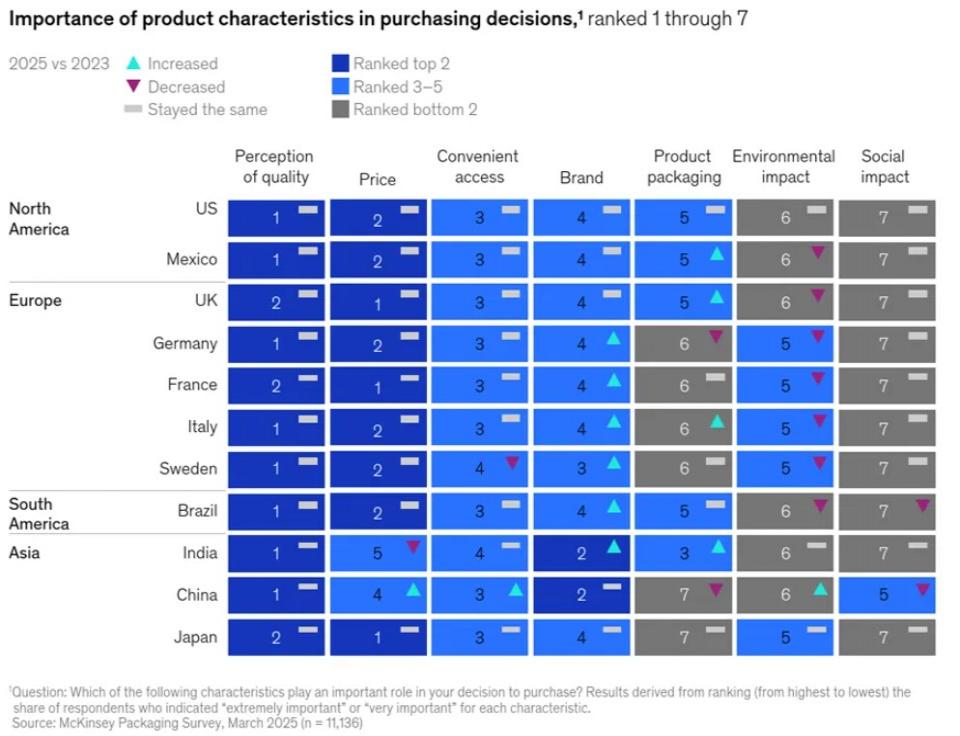

一、价格、安全仍是王道,环保并非首要考量

麦肯锡调研覆盖全球11个国家、超1.1万名消费者,结果显示:

价格和品质仍是消费者最看重的因素,尤其在通胀背景下,价格敏感度进一步上升。在北美和欧洲,“性价比”成为主流诉求,而印度和中国消费者更关注品牌价值。

环保因素排名靠后,但并非毫无存在感——39%的消费者仍认为环境影响“极其重要”或“非常重要”,与2023年持平,但远高于2020年的20%。欧洲市场(如法国、意大利)对环保的关注度相对更高,但在全球范围内,它仍不敌食品保鲜、便利性等实用属性。

关键结论:

品牌若想推广可持续包装,不能只打“环保牌”,必须同时确保价格合理、功能可靠。

在欧洲等高环保意识市场,可持续性可作为差异化卖点;在新兴市场,则需优先解决性价比问题。

图1:2025年全球消费者购买决策关键因素排名

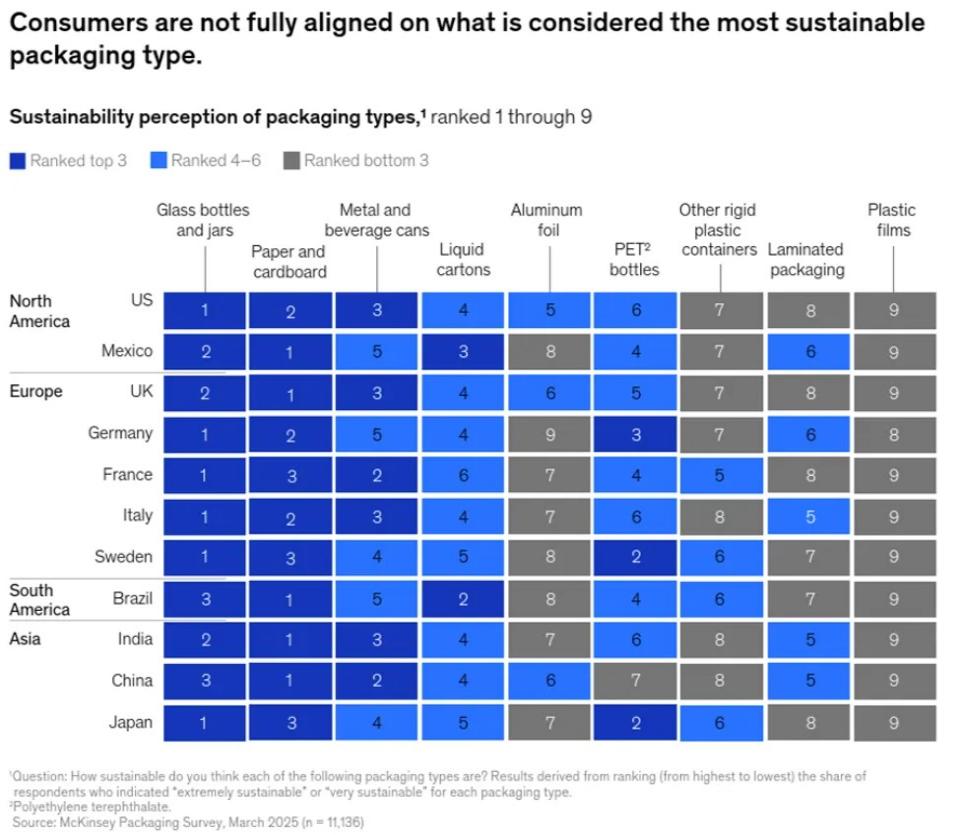

二、可持续包装的“认知分裂”:玻璃和纸受宠,PET因国而异

消费者对“哪种包装最环保”的看法存在显著差异:

● 玻璃和纸制品全球通吃,在所有调研国家中均位列前三,因其可回收、低污染的固有认知。

● PET塑料(聚酯)瓶评价两极分化:在回收体系完善的国家(如瑞典、日本、德国),PET被视为高可持续性;但在美国(回收率仅33%)、墨西哥等国家,PET排名垫底。

● 液体纸盒(如利乐包)在巴西受青睐,但在其他国家表现平平,反映地域性回收基础设施的影响。

关键结论:

●回收体系决定消费者认知:品牌在推广特定材料时,需考虑当地回收能力,否则可能适得其反。

●没有“放之四海皆准”的完美材料,需因地制宜选择包装策略。

图2:各国消费者对包装材料可持续性的认知排名

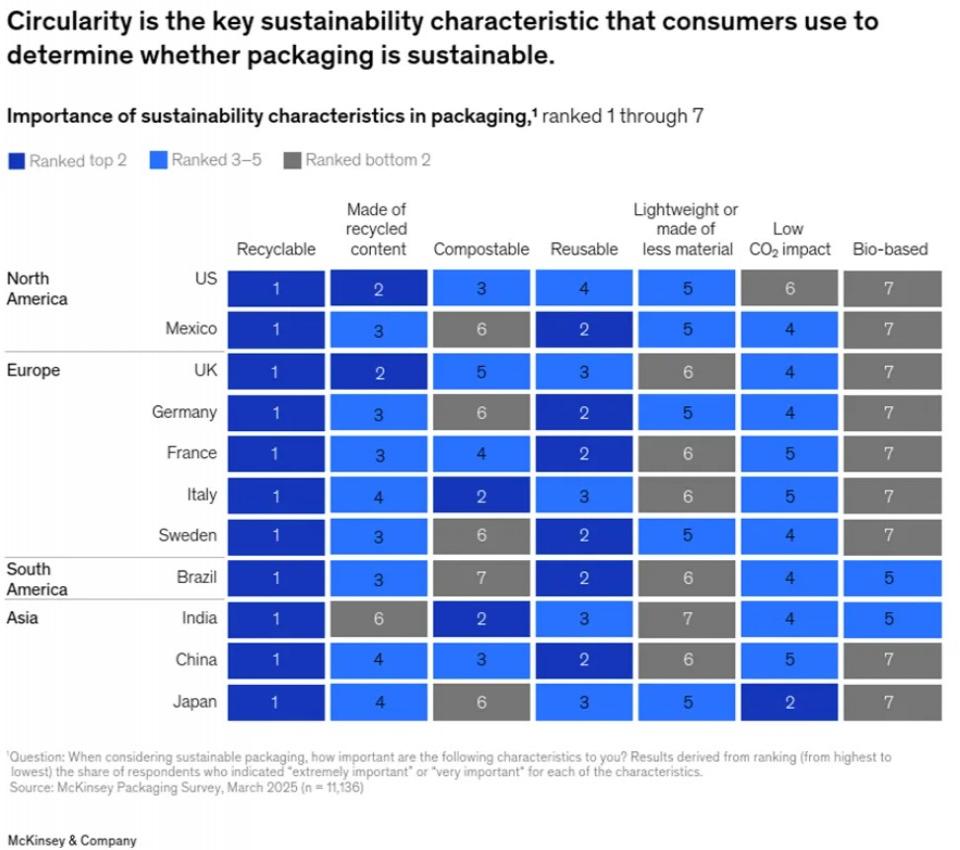

三、消费者最看重的环保特质:可回收性一骑绝尘

当被问及“可持续包装应具备哪些特质”时,全球消费者表现出高度一致性:

1.可回收性(Recyclable):所有国家均排名第一,反映消费者对现有回收系统的依赖。

2.循环经济相关属性(如“含再生材料”“可重复使用”)普遍靠前,显示消费者更认可“闭环”模式。

3.生物基材料(Bio-based)意外垫底:在11国中,9国消费者将其列为最不重要的因素,可能与认知度低或信任不足有关。

4.低碳排放在日本排名第二,但在其他国家关注度较低,凸显气候议题的地域差异。

关键结论:

● 消费者对生物基包装的冷淡态度令笔者大跌眼镜!尽管品牌方大力推广‘植物来源’‘可降解’概念,但调研显示,消费者更信任传统回收体系。或许,“看得见的环保”(如回收标志)比“高科技环保”更能打动人心。

● 笔者认为品牌若想推广新材料,需加强教育,否则可能遭遇市场冷遇。

图3:消费者对包装可持续性特征的优先级排序

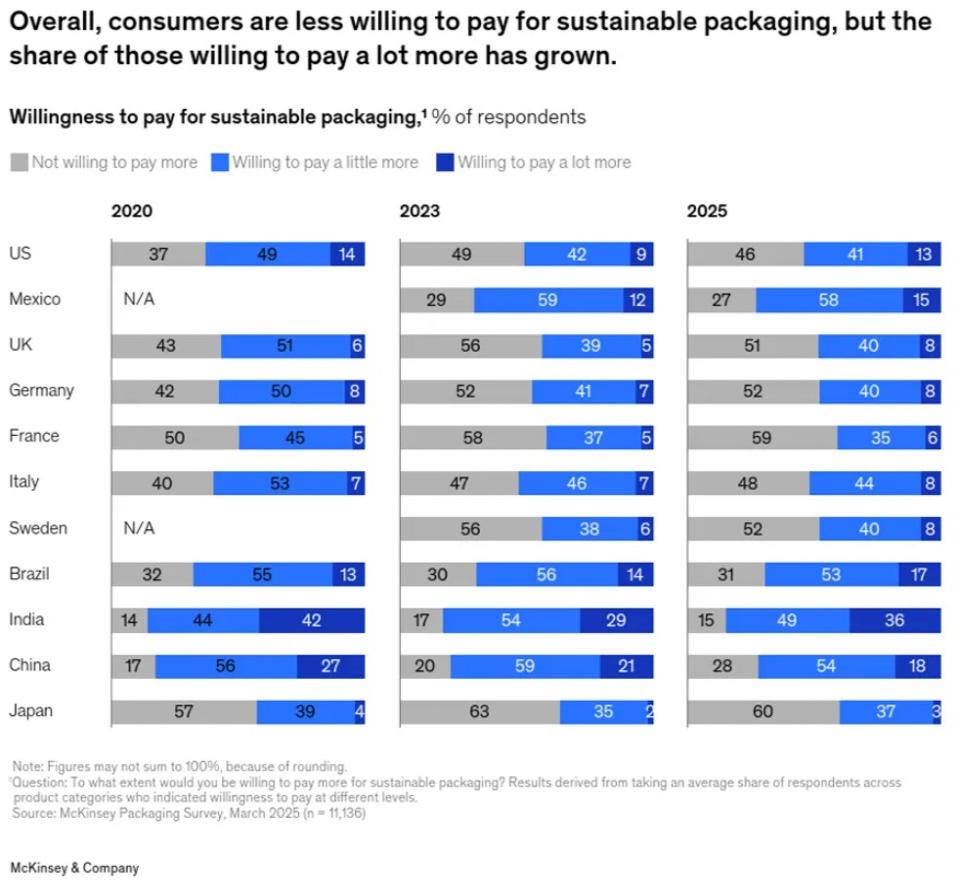

四、谁愿为绿色包装买单?年轻人、高收入群体是主力

尽管环保非首要考量,但部分消费者愿为可持续包装支付溢价,且呈现以下趋势:

● 新兴市场支付意愿更高:印度(36%愿付“更多”)、中国(18%)远超发达国家。

● 发达国家分化明显:

o 德国、日本消费者最保守(仅3%愿付“更多”)。

o 美国、墨西哥小幅回升,但整体仍低于2020年水平。

● 代际与收入差异:

o 高收入千禧一代(25%愿付“更多”) vs. 高收入X世代(仅1%)。

o 品牌启示:年轻、高净值客群是高价环保包装的核心受众。

关键结论:

● 在支付意愿低的市场(如日本、德国),品牌需通过政策补贴或成本优化降低溢价。

● 在印度、中国等新兴市场,可持续包装可成为高端化策略的一部分。

图4:2020-2025年各国消费者为可持续包装支付意愿变化

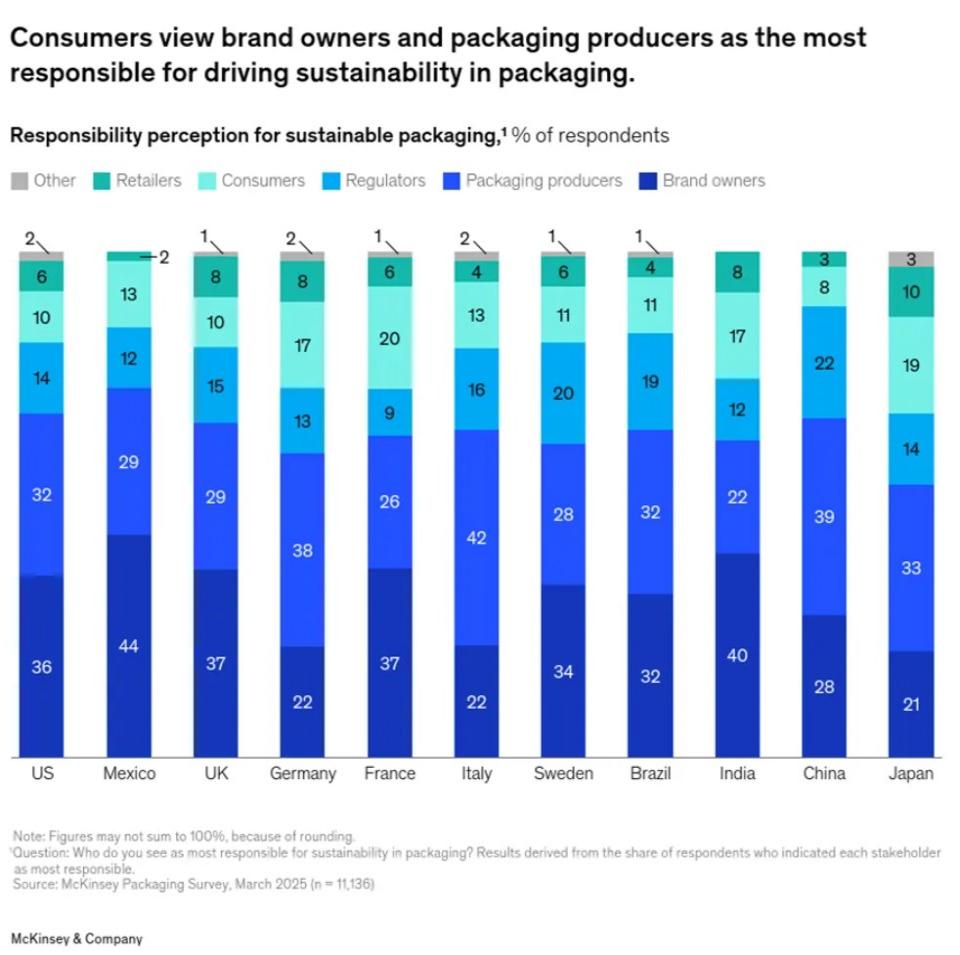

五、责任归属:消费者甩锅品牌方?

调研中一个惊人共识:

● 72%消费者认为品牌商和包装生产商应主导可持续变革,仅14%认为责任在自身。

● 潜台词:消费者希望“绿色包装”无缝融入现有消费习惯,而非通过牺牲便利性或支付更高成本来实现。

关键结论:

● 消费者将环保视为“企业的义务”,品牌若等待政策或消费者推动,可能错失先机。

● 解决方案:通过设计优化(如减少材料用量、提升回收便利性),让可持续选择“无感化”。

图5:消费者对包装可持续性责任主体的认知

六、美妆行业启示:破解“绿色包装”的三把钥匙

8月5日,笔者在《环球零碳》刊登《美妆业监管海啸来袭!欧莱雅、宝洁如何为包装"解毒"》一文,讨论了“化妆品可持续包装的挑战”。虽然化妆品包装与食品包装的功效侧重点并不相同,化妆品包装需平衡安全性、效果与可持续性,与麦肯锡调研的食品包装有些不同。对于食品包装,麦肯锡提出三大关键问题:

1.精准定位客群:针对有高支付意愿的年轻、高收入群体优先推广高端环保包装。

2.降低成本短板:通过技术创新降低生物基、可回收材料的价格门槛。

3.全产业链协作:联合回收商、原料商优化闭环系统,提升消费者信任感。

笔者认为,针对此三大问题,美妆行业可以采取有的放矢的措施使得最终消费者对于“绿色包装”的接受度上升。但不论如何,该道路都不会一帆风顺,会有很多实际问题需要解决。

结语:

可持续包装不是“单选题”,而是品牌、消费者、监管方共同参与的“方程式”。当美妆行业面临“监管海啸”时,读懂这份消费者心智地图,或许能找到“既叫好又叫座”的绿色解法。

特别声明:本网站转载的所有内容,均已署名来源与作者,版权归原作者所有,若有侵权,请联系我们删除。凡来源注明低碳网的内容为低碳网原创,转载需注明来源。