吴静文

来源:吴静文笔记

广东的定价与结算机制

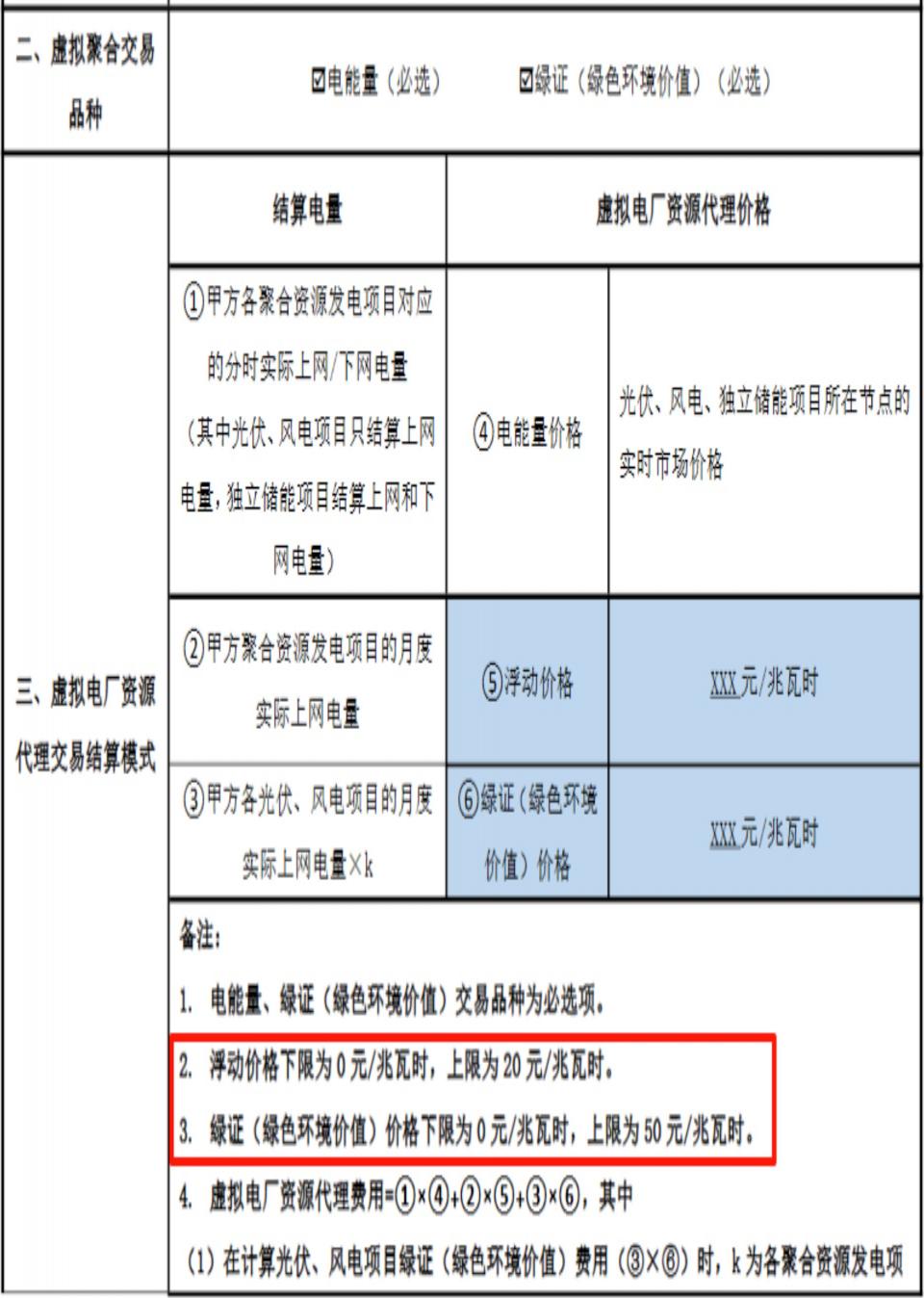

按广东规则,分布式电源经虚拟电厂聚合后,其结算价格在节点实时价格基础上,叠加“浮动价格”和“绿证价格”两项费用:

浮动价格:0~2分/千瓦时

绿证价格:0~5分/千瓦时

也就是说,聚合后的收益是在“实时价”的基础上做增量。

这与江苏、安徽普遍采用的“保结算价”模式不同。后者通常在聚合交易合同中直接约定分布式电源的“结算价”(扣除分摊后的口径),且多以标杆电价为锚进行一定幅度浮动。这类定价对分布式电源而言更熟悉、可预期。

差异来源:现货增收 vs. 保底价

广东模式强调在电站自身的现货价格上做额外增收。在目前行业普遍假设“现货均价低于中长期合约价”的背景下,电源侧往往直观地认为:仅在实时价上额外加2分,感知不强;尤其当聚合商在中长期交易中可能获取明显高于现货的价差时,电源会疑惑——为何这部分收益未能向我们传导?

蒋总说,这是站在电源角度的想法。站在聚合商角度,若对电源“保实时收益并上浮”,风险敞口并不小,当现货价格上行而聚合商此前以较低价格锁定了中长期售电时,分布式电源按照“实时价+浮动”结算,聚合商则面临潜在亏损。这种错配风险在现货大幅波动时尤为显著。

问题在于,电源侧对此并不“领情”。因为他们什么也不做,就能按实时价格结算,若聚合仅能带来2分的溢价,主观感受上“收益提升有限”,也难以理解聚合商承担的风险结构。

哪种模式更易达成共识?

经过讨论后,我们都认为,“保结算价”模式更利于形成稳定预期与长期合作:

对电源侧:与固定标杆电价的既有经验更接近,结算口径清晰、波动可控。

对聚合商:在定价、偏差与对冲设计上更可管理,风险敞口相对可控。

如何理解“广东模式”的设计

如果借用零售侧的类比,广东的分布式聚合更像是零售套餐中的“100%联动”方案:分布式电源(以及零售用户)都接受完全随现货波动的价格框架,并在此基础上叠加小幅上浮;而更常见的零售套餐则是“固定价”或“高比例固定价+低比例联动”的混合方案。

考虑到分散主体天然厌恶波动风险,后者往往更符合市场心理与签约偏好。

小结

广东选择以现货增收模式给分布式电源结算,逻辑上强调价格信号传导与现货联动,对风险管理与市场效率有其制度初衷;但从资源侧接受度与收益感知出发,“保结算价”模式更易达成共识、促进规模化参与。

未来,若能在联动机制与保底结构之间找到更精细的平衡(如差价合约、对冲条款、分档联动比例等),或许能在风险可控与收益可感之间,形成更稳健的聚合交易机制。

那么对于追求高收益的广东分布式电源来说,现阶段怎么办?

答案:浮动价格拉满,绿证价格拉满。

特别声明:本网站转载的所有内容,均已署名来源与作者,版权归原作者所有,若有侵权,请联系我们删除。凡来源注明低碳网的内容为低碳网原创,转载需注明来源。