钟储信

来源:中国储能网

最近一段时间,行业内外关于取消分时电价的热议接连不断。

集中讨论的声浪起于2025年12月26日,国家发改委、国家能源局联合印发《电力中长期市场基本规则(发改能源规〔2025〕1656号)》(简称“1656号文”),文件指出:

“对直接参与市场交易的经营主体,不再人为规定分时电价水平和时段;

对电网代理购电用户,由政府价格主管部门根据现货市场价格水平,统筹优化峰谷时段划分和价格浮动比例。”

随后,从2026年1月初至今,吉林、四川、河南、云南等多省陆续发布相关文件,结合各省电力市场的实际运行情况,从不同角度、分不同程度,对上述两条内容,制定了省级细则。

总的来看,各省逐步取缔由政府相关部门牵头制定的工商业分时电价,已是大势所趋。

批发、零售环节价格变化开始“同频”

1656号文提到的“不再人为规定分时电价和区间”,到底意味着什么?改变了什么?对哪些经营主体产生了影响?具体如何影响?

想要回答这些问题,需要厘清一些概念和关系。

首先是,“直接参与市场交易的经营主体”和“电网代理购电用户”的概念。

前者指代的是大型工商业用户和售电公司,他们直接与发电企业通过场外双边交易、场内集中竞价、挂牌等多种方式达成交易,交易价格由市场直接产生。

后者指代的是电网企业,对暂未直接参与市场交易的工商业用户,由电网企业以代理购电方式从电力市场进行购电。在购电价格方面,普遍情况是,电网企业通过参与场内集中交易方式代理购电,以报量不报价方式、作为价格接受者参与市场出清,其中采取挂牌交易方式的,价格继续按当月月度集中竞价交易加权平均价格确定。

其次是,以上三类经营主体在“批发市场”和“零售市场”的不同角色。

上述讲到的大型工商业用户、售电公司和电网企业,在批发市场的角色都是“买方”,向发电企业购电。

到了零售市场,他们的角色便调整为“卖方”,承担起售电的任务(需要指出的是,大型工商业用户采购的电主要是自用,暂不作单独讨论)。

最后是,“不再人为规定分时电价和区间”到底影响的是什么环节、哪些角色。

人为规定分时电价和区间,指的就是各省不定期调整和优化的工商业分时电价。

政府相关部门会综合考虑各省批发市场的中长期交易价格和现货交易价格,划定峰、平、谷时段范围和电价上下浮动比例,以此作为售电公司和电网企业在零售市场售电价格的直接标准。

需要注意的是,工商业分时电价指导的是售电公司和电网企业在零售市场的价格,上文也提到,在上游批发市场,售电公司和电网企业(尤其是售电公司)执行的已经是市场自由竞争产生的购电价格。

也就是说,售电公司执行的是“按市场价格购电+按分时价格售电”的电力购销模式。

1656号文指出,“对直接参与市场交易的经营主体,不再人为规定分时电价水平和时段”,正是对售电公司的下游售电环节做出了关键调整——

不再以工商业分时电价强行干预,促进上游批发环节的市场竞争价格水平和变化趋势,“同频”贯彻到下游零售环节。

对于电网企业,1656号文明确,“由政府价格主管部门根据现货市场价格水平,统筹优化峰谷时段划分和价格浮动比例”。可以看出,电网代理购电的零售环节,仍然会保留分时电价机制,但各省政府相关部门究竟会如何切近当地现货价格、如何统筹优化、调整到何种程度,还要看各地后续具体政策。

对工商业储能的影响具体是什么?

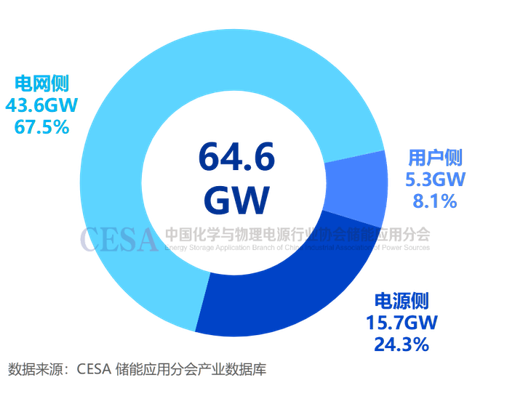

据CESA储能应用分会产业数据库不完全统计,2025年,中国新型储能新增装机规模为64.6GW/196.5GWh,较之2024年同比增长52%(功率)/79.3%(容量)。其中,用户侧新增装机5.3GW/13.7GWh,占比8.1%(功率)/7%(容量),同比增长96.5%(功率)/115.2%(容量),成为增长最快的细分市场。

用户侧是工商业储能的主战场,利用分时电价政策,在电价低谷时段充电,高峰时段放电,赚取电价差,这是当前工商业储能最主要的收益来源。

业界普遍关注的点在于,随着分时电价的退场,传统峰谷差价套利模式失灵,工商业储能的收益模型也将逐步颠覆。

诚然,1656号文的下发预示着分时电价取消的大方向,也必然对工商业储能的商业模式和收益模型产生颠覆性影响。但是,这其中有一些关键要素也值得关注。

一方面,工商业储能的业主方是向售电公司购电,还是向电网购电,受到的影响差异较大。

按照1656号文的政策来看,售电公司的零售环节将取消行政分时电价的限制,或将影响售电公司为电力用户提供的售电方案套餐。倘若工商业储能业主是向售电公司购电,而售电公司又因为1656号文而取消分时电价类型的套餐,那么该业主传统的峰谷价差套利模式就不再适用。

假如业主是由电网代理购电,那么按照1656号文的要求,电网代理购电的零售环节,仍然会基本保留分时电价机制,只是各省会做出个性化的调整,那么这类工商业储能业主短期内仍可以继续利用峰谷价差套利,受到的影响暂时较小。

另一方面,各省电力现货市场建设进度不同、电网代理和直接交易电量规模不同,也将对工商业分时电价取缔进展、工商业储能收益产生不同程度的影响。

电力现货市场建设的完善程度直接影响现货价格的准确度,可以说,电力现货市场的全面铺开,是工商业分时电价全面取缔的必要前提。

目前,国内电力现货市场的建设已迈入关键阶段,从试点探索逐步转向全面铺开。截至2025年8月,山西、广东、山东、甘肃、蒙西、湖北、浙江7个省级现货市场已正式转入运行;江苏、陕西等6个省级及南方区域现货市场开启连续结算试运行。

与此同时,各省由于电力市场建设成熟程度不一,年度规划的电网代理和直接交易规模也各差异较大。

2025年12月9日,北京市城市管理委员会印发《北京市2026年电力市场化交易方案》,明确:2026年,北京市电力市场化交易总电量规模拟安排950亿千瓦时,其中,直接市场交易规模350亿千瓦时(占比约37%),电网代理购电规模600亿千瓦时(占比约63%)。

2025年12月22日,海南省发展和改革委员会发布《关于2026年海南电力市场化交易有关事项的通知》,提出,2026年全年市场化交易电量规模确定为233亿千瓦时,其中直接交易电量161亿千瓦时(占比约69%)。

除此之外,从应用领域的细分场景来看,当前国内工商业储能正加速向数据中心、充换电网络、分布式光伏和园区综合能源系统等多元场景渗透。在这些新兴的多元化场景中,工商业储能的功能定位和价值倾向也发生了巨大变化,单一的峰谷套利模式已然不是主要盈利来源。

站在电力市场建设的长远视角来看,未来,电网代理购电的规模将逐步缩减,直接参与市场交易的比例将持续扩大。与此相适应,工商业分时电价机制的优化与退出已是大势所趋,标志着电力市场正从价格引导向市场化交易机制深化过渡。在此进程中,电力市场将更依靠实时供需形成价格,为不同经营主体和电力用户提供更灵活、透明的选择。

工商业储能领域的商业创新也将随之蓬勃兴起,储能系统将不再仅依赖峰谷价差套利,而是通过参与辅助服务、容量租赁、需求侧响应等多维市场,构建起全新的盈利模式与服务体系。储能正从单纯的用电成本管理工具,演进为支撑新型电力系统稳定运行、提升用户用能质量与经济效益的关键基础设施,其商业生态与市场价值将持续拓展。

特别声明:本网站转载的所有内容,均已署名来源与作者,版权归原作者所有,若有侵权,请联系我们删除。凡来源注明低碳网的内容为低碳网原创,转载需注明来源。